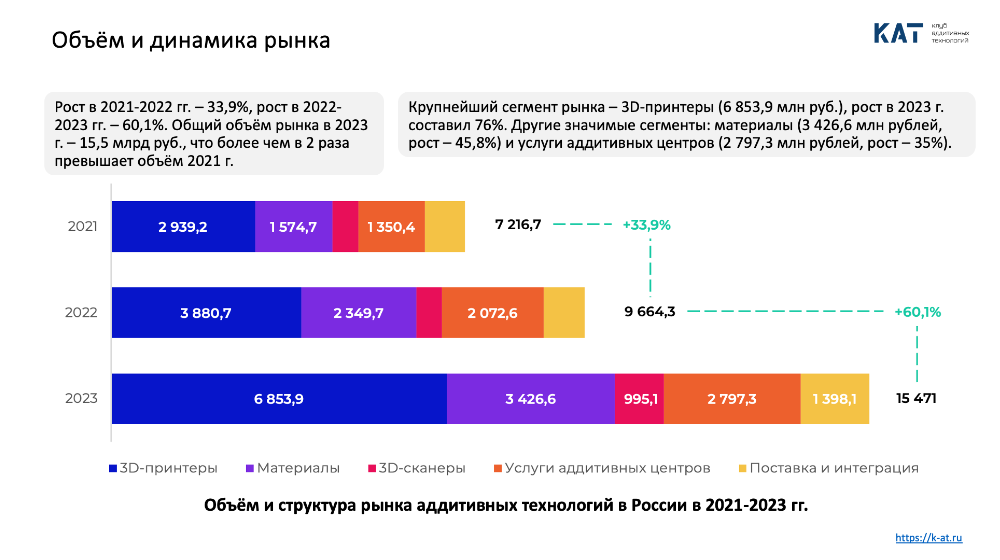

На круглом столе по проблемам развития высоких технологий, состоявшемся в рамках недавно прошедшей международной выставки «Металлообработка-2024», в выступлении генерального директора «НПО «3Д-Интеграция» Михаила Родина были приведены цифры и факты, заставившие удивлённо переглянуться его коллег-аддитивщиков. Он отметил, что в течение последних трёх лет общий объём российского рынка АП значительно вырос. С 2021 по 2022 год — на 33,9%, а с 2022 по 2023 год — на 60,1%. Общий объём рынка в 2023 году, согласно оценке, составил 15,5 млрд руб., что более чем в 2 раза превышает объём 2021 года.

Откуда такие данные, столь ощутимо расходящиеся с теми, что содержатся в известных профильных источниках? И на чём базируются подобные смелые оценки?

Кто ручается за точность?

Поясняем: эти цифры и факты, а также ещё множество других, как вполне предсказуемых, так и довольно неожиданных, получены в результате масштабного комплексного исследования российского рынка технологий аддитивного производства. Его проведение инициировали и оказывали организационную, интеллектуальную и финансовую поддержку компании, входящие в Клуб аддитивных технологий (КАТ). Это: 3DLAM — российский производитель аддитивных комплексов для промышленной 3D-печати металлами по технологии L-PBF/SLM, AM.TECH (OOO «НПО 3Д-Интеграция») — компания-разработчик, производитель и системный интегратор промышленных 3D-систем (аддитивные комплексы, метрология, геодезия), F2 Innovations — лидер промышленных решений в области крупногабаритных полимерных FFF и FGF технологий, IMPRINTA — передовой российский разработчик профессиональных решений в области аддитивных технологий, «РЭК» — лидер в производстве расходных материалов для 3D-печати и «ЦАТ» — общероссийский лидер комплексного производства на основе аддитивных технологий. Процессом руководили директор проекта, эксперт рынка аддитивных технологий Дмитрий Трубашевский и координатор аналитического блока исследования, аналитик индустриальных и технологических рынков, бизнес-консультант по стратегии и маркетингу Евгений Смокота.

Исследованием охватили всю индустрию АП, включая участников рынка, технологии, процессы и факторы, влияющие на её развитие. Его разделы посвящены технологиям и практикам АП с разбором конкретных кейсов и оценкой возможностей отечественных решений, экосистеме индустрии аддитивных технологий в России, состоянию различных сегментов отечественного рынка АТ. Анализировалась структура рынка в разрезе отраслей применения, факторы, влияющие на его развитие, стратегии и цели развития российских компаний в сфере АТ. Исследователи оценивали российских производителей, импорт, потребление центрами 3D-печати и торговыми организациями, степень влияния факторов и рассчитывали показатели основного и альтернативных сценариев развития сферы АТ в России. Горизонт исследования: 2021 — 2027 годы.

Основными источниками информации для исследования стали данные финансовой отчётности игроков, извлечённые из сервиса СПАРК-Интерфакс и аналогичных, данные таможенных служб об импорте продукции аддитивных технологий на территории России за 2021 — 2023 гг. Однако объемную и детальную картину было бы невозможно получить, не обратившись напрямую к самим участникам рынка. Исследователи разослали анкеты для опроса ведущим игрокам, представляющим различные сегменты экосистемы: производители 3D-принтеров для различных технологий печати, производителям различных типов материалов, центрам аддитивного производства и НИОКР, торговым организациям. Откликнулся 151 респондент. Также проводились интервью с экспертами в сфере АТ, которые поделились своим видением развития рынка, оценками его трендов и факторов влияния на него.

Импортозамещение как шанс и вызов

Итак, как явствует из материалов исследования, рынок АП у нас в стране активно растёт. Повторимся: общий объём рынка в 2023 году, согласно оценке, составил 15,5 млрд руб., что более чем в 2 раза превышает объём 2021 года. Крупнейший сегмент рынка — 3D-принтеры (6 853,9 млн рублей), рост в 2023 году составил 76%. Объём рынка материалов достиг 3 426,6 млн рублей, рост — 45,8%. Рынок услуг аддитивных центров вышел на уровень 2 797,3 млн рублей, рост в этом сегменте — 35%.

Когда речь заходит о ключевых драйверах роста отечественного рынка АП, обычно в первую очередь упоминают увеличение оборонного производства, для которого именно аддитивные технологии обеспечивают возможность оперативно производить на заводах или в полях сложные и уникальные изделия. Однако нельзя не признать, что в последние годы АТ становятся все более ценным инструментом для поддержания гибкости производств не только в ОПК, но и в широком спектре других отраслей. Увеличился спрос на продукцию 3D-печати, особенно на услуги реверс-инжиниринга, ещё и потому, что отечественные производители потеряли доступ к официальному сервису оборудования от западных поставщиков. При этом относительно стабильный рубль, благоприятная денежно-кредитная политика ЦБ РФ, программы субсидирования промышленных предприятий и научно-образовательной сферы способствовали доступности аддитивного оборудования для потребителей и стимулировали спрос на принтеры и материалы в различных отраслях. Результат — распространение практик и всё более умелое использование АТ в множестве отраслей — в авиационном двигателестроении и общем машиностроении, в литейном производстве, в медицине и стоматологии.

А курс на импортозамещение и технологический суверенитет страны стали для АП одновременно и шансом на качественный рывок, и вызовом. Ещё в 2022 году с российского рынка АП практически ушли ведущие западные бренды — EOS, 3D Systems, Concept Laser, SLM Solutions, и другие. Торговые компании в поисках альтернативы переориентировались в основном на поставки из Китая и прежде всего на продукцию тех марок, которые к тому моменту уже заявили о себе на российском рынке. В результате в 2023 году доминирующим зарубежным поставщиком стал Китай. Зарубежные поставки сократились в 2022 году на 18% в сравнении с 2021 годом. Однако после восстановления логистических цепочек и замены западных поставщиков на альтернативных, объём поставок импорта в 2023 году вырос на 72,7%, что оказалось выше темпов роста отечественных производителей в 2023 году (+64,7%).

Перестройка цепочек поставок с переориентацией в основном на Китай позволила российским потребителям обеспечить наличие комплектующих и сырья для производства в критически важный период 2022 — 2023 гг. А теперь набирает силу тенденция к локализации производства оборудования АТ в России, степень которой среди отечественных производителей варьируется от 10–20% до 70–80%.

Однако и отечественные производители оборудования и материалов для АП, воспользовавшись уходом с рынка именитых западных конкурентов, заметно активизировались как в плане научно-исследовательской и опытно-конструкторской деятельности, так и в сфере выпуска конечной продукции. И если в 2021 году их доля на российском рынке составляла 54%, то в 2023 году достигла 70%. Укреплению позиций российских производителей поспособствовали и высокие требования и стандарты в ряде ведущих отраслей потребления аддитивных технологий, ставшие барьером для проникновения в ответственные области новых зарубежных поставщиков из Китая. Особенно позитивно это сказалось на сегментах технологий работы с металлами. Свою роль также сыграла государственная политика, направленная на стимулирование технологического суверенитета и поддержку отечественных производителей: субсидии, программы поддержки и приоритетное внимание Минпромторга РФ.

Исследователи также отметили рост конкурентоспособности частных отечественных компаний и их продукции в сфере АТ. Российские производители использовали возможности рынка, стали выводить на него новые модели оборудования. Компании-лидеры смогли показать кратные темпы роста и довести производство до серии. А ещё, наконец, обозначилась тенденция на снижение скепсиса потребителей по поводу возможностей и качественных характеристик отечественного оборудования. Всё больше владельцев и руководителей предприятий разных отраслей осознанно выбирают поддержку отечественного производства и импортозамещения и при этом убеждаются в правильности выбора.

Структура рынка: принтеры – в лидерах

Крупнейший сегмент рынка (44% рыночного объёма по итогам 2023 года) — 3D-принтеры. Продажи принтеров, работающих по технологии L-PBF, превысили 2,15 млрд рублей, что составляет 31,4% от общего объёма рынка в этом сегменте. Другая наиболее востребованная на российском рынке технология MEX/FFF вышла на уровень продаж в 1,5 млрд руб., показав рост на 72% и достигнув доли 22,6% от объёма рынка 3D-принтеров. Также к крупным сегментам на российском рынке 3D-принтеров можно отнести технологии L-DED (P), BJ и DED (W). Некоторые технологии продемонстрировали значительный рост. Так, технология Pellet MEX/FGF выделилась как одна из наиболее динамичных, показав увеличение продаж принтеров в 2,5 раза. Незначительно уступает ей по этому показателю технологии BJ, продажи оборудования здесь увеличились в 2,2 раза.

На рынке материалов крупнейшим сегментом остаются металлопорошки, занимая около 53% рынка материалов и достигая 1,82 млрд руб. в денежном выражении. Лидером темпов роста в 2023 году на рынке материалов для 3D-печати стала группа термопластов, включая филаменты, гранулы, порошки, достигнув объёма 1 млрд руб.

Объём доходов рынка услуг в 2023 году оценивается в 2,8 млрд руб. После значительного роста на 53,4% в 2022 году темпы роста здесь в 2023 году составили 34,9% и оказались ниже, чем у принтеров и материалов. Снижение темпов роста рынка услуг в 2023 году можно связать со стремлением предприятий-потребителей к оснащению собственных аддитивных производств, а также с достижением ведущими аддитивными центрами предела загрузки производственных и кадровых ресурсов, в частности, при реализации сложных проектов печати металлами и в НИОКР.

Рынок 3D-сканеров оценивается в 995 млн руб. Сегмент показал значительный рост в 91% в 2023 году, который во многом был обеспечен китайскими поставщиками. Российские производители в 2023 году продемонстрировали 19-процентный рост производства.

Услуги поставки и интеграции оцениваются как добавленная стоимость к поставляемому импортному оборудованию и частично российским принтерам и материалам. Игроки в этом сегменте — торгово-дистрибьюторские и инжиниринговые компании, обеспечивающие поставку, пусконаладку, обучение и интеграцию в существующие процессы заказчиков. Объём услуг поставки и интеграции, согласно расчёту, составляет около 1,4 млрд руб.

АТ – там, где инновации

Чтобы проанализировать структуру отраслевого потребления, исследователи задали респондентам вопрос: «Какие отрасли рынка являются приоритетными для вашей компании в настоящий момент?» В опросе предлагалось выбрать максимум 4 отрасли из 17, что составляет около 23% от общего числа отраслей. Ограничение количества вариантов ответа позволило получить более чёткое представление о 20% наиболее приоритетных отраслях для бизнеса участников рынка.

Как показал опрос, в ТОП-5 крупнейших отраслей потребления АТ входят авиация и авиационное двигателестроение (2 557,4 млн руб.), ракетно-космическая сфера (1 769,7 млн руб.), поставки в центры аддитивного производства и технологий (1 240,2 млн руб.), общее машиностроение (1 232,1 млн руб.), вузы и НИИ (1 222 млн руб.). Немного не дотянуло до пятёрки лидеров литейное производство и металлургия. Объём рынка применения аддитивных технологий в литейной промышленности и металлургии в 2023 году оценивается в 1 121,9 млн руб. А вот производство БПЛА, хоть сегодня и на слуху, но пока далеко от лидерских позиций. Согласно результатам исследования «Центр стратегических разработок» (ЦСР), доля России в мировом рынке БАС крайне мала — 0,3% по количеству БАС. По стоимости доля России в мировом рынке БАС составляет 2% (9,5 млрд руб.) по итогам 2017 года. При этом ожидается, что к 2025 году она составит 3%, а потенциал российского рынка БАС оценивается в 1 млрд долл. США. Аддитивщики, планируйте будущие поставки!

Сопоставление данных по объёмам рынка в денежном и количественном выражениях позволяют провести анализ распределения рынка в зависимости от показателей объёмов цены и массовости (серийности). Исследователи выделили несколько групп технологий в зависимости от областей применения. Промышленные и научные — наиболее производительные, передовые и дорогие технологии. Профессиональные — технологии, которые также применяются в промышленности и для изготовления различных изделий, используемых в индустрии, при этом они более доступны и находят более массовые применения. Потребительские и обучение — технологии, доступные по цене и широко используемые для потребительских приложений и в образовании. Развивающиеся — технологии, которые всё ещё находятся на ранних этапах развития или имеют нишевое применение.

3D-принтеры: прибавления в семействах

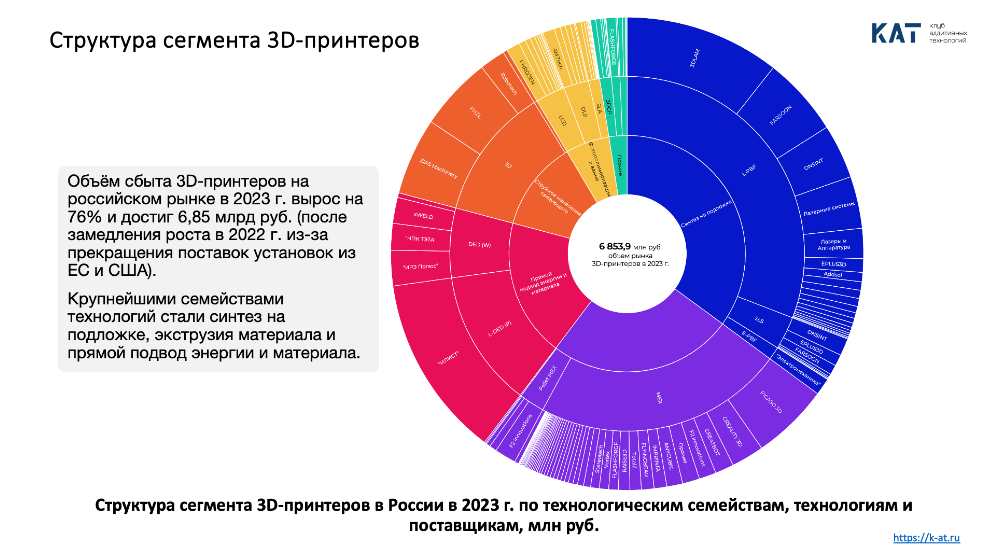

В течение последних трёх лет российские производители 3D-принтеров смогли значительно нарастить свою долю — до 68% рынка, достигнув в 2023 году объёмов производства в 4,7 млрд руб. Наиболее сильны их позиции на сегодня в промышленных технологиях семейства прямого подвода энергии и материала (100% доля семейства), синтеза на подложке (69%), в сегментах профессионального, промышленного и высококачественного начального уровня семейства технологий экструзии материала (61%), а также струйного нанесения связующего (59%). В семействе фотополимерных технологий российские производители в 2023 году занимали всего около 15% рынка внутри семейства.

После замедления роста сегмента 3D-принтеров в 2022 году из-за прекращения поставок дорогостоящих установок из ЕС и США в 2023 году объём сбыта 3D-принтеров на российском рынке вырос на 76% и достиг 6,85 млрд руб.

Крупнейшими семействами технологий стали синтез на подложке, экструзия материала и прямой подвод энергии и материала.

В 2023 году структура рынка в разрезе семейств технологий характеризуется следующим образом:

Семейство технологий синтеза на подложке включает технологии L-PBF, E-PBF и SLS и является крупнейшим на российском рынке 3D-принтеров, занимая долю около 35%. Семейство технологий синтеза на подложке продемонстрировало наибольший рост в абсолютных показателях, увеличившись с 1 223,4 млн руб. в 2021 году до 2 438,4 млн руб. в 2023 году. В семействе представлены 29 производителей из России и зарубежных стран.

Сегодняшняя ниша семейства технологий экструзии материала — около 25% отечественного рынка принтеров, на котором с ним связаны не менее чем 73 производителя. Это наиболее массовый и фрагментированный сегмент, который представлен множеством китайских и российских брендов, он включает оборудование различного класса: от MEX/FFF принтеров по цене менее 10 тыс. руб. для хобби и прототипирования до профессиональных и промышленных моделей.

Семейство технологий прямого подвода энергии и материала — наиболее консолидированный сегмент, занимающий почти 20% рынка. Он представлен всего несколькими российскими производителями, изготавливающими штучные и дорогостоящие установки. Семейство продемонстрировало наибольший относительный рост в рассматриваемом горизонте, увеличившись с 428,2 млн руб. в 2021 году до 1 280,2 млн руб. в 2023 году.

На долю семейства струйного нанесения связующего сейчас приходится 12% рынка принтеров. Оно представлено двумя отечественными производителями и одним китайским в технологии BJ, а также одним российским производителем в технологии MBJ. Сегмент показал значительный рост в 2023 году, достигнув объёма 842 млн руб.

Семейство фотополимеризации в ванне, известное технологиями DLP, SLA и LCD, занимает 6% рынка и в значительной степени представлено многочисленными китайскими поставщиками. В него входит оборудование различного класса: от принтеров по цене менее от 200 $ для хобби и прототипирования до профессиональных и промышленных моделей.

Прочие технологии, такие как MJ, технология строительной печати 3DCP и 3D-биопечать занимают ещё 3% рынка 3D-принтеров.

Исследователи также выявили, какие технологии предпочитают отечественные центры 3D-печати. Наиболее распространёнными технологиями, согласно опросу, стали MEX/FFF (их применяют 65% центров), L-PBF (35% центров), SLS (21% центров) и SLA (19% центров). При этом наиболее массово на рынке представлены установки технологии MEX (не менее 282 ед.), SLA (53 ед.) и L-PBF (38 ед.). Технология L-PBF, требующая оборудования профессионального и промышленного классов, обеспечивает наиболее крупный объём в денежном выражении.

Как росли рынки материалов и услуг

В 2021–2023 гг. значительно вырос рынок материалов для аддитивных технологий: начиная с 1,57 млрд руб. в 2021 году — до 2,35 млрд руб. в 2022 году и 3,43 млрд руб. в 2023 году.

По результатам оценки, рынок услуг в сфере аддитивных технологий в 2023 году составил 2,8 млрд руб., увеличившись на 35% по сравнению с 2022 годом.

Согласно опросу и экспертным оценкам, около 39% доходов центров аддитивного производства приходится на услуги АП, ещё 26,5% — на услуги технологических НИОКР (разработка изделий, оптимизация, исследования материалов и режимов производства, прочие исследовательские работы). На услуги реверс-инжиниринга и 3D-сканирования приходится 18%, на услуги производства традиционными методами (литьё, фрезерование и прочие) — ещё около 8%.

Перспективы рынка АП: три сценария

По мнению исследователей, прогнозируемый объём российского рынка аддитивных технологий к 2027 году может достичь 46 миллиардов рублей. Представленный прогноз основан на ожидаемых темпах роста предприятий индустрии и отражает желаемые цели бизнеса. Этот прогноз можно принять в качестве целевого. При этом исследователи, конечно, не забыли про овраги из известной поговорки. Под таковыми аддитивщики подразумевают множество факторов, способных оказать сдерживающее влияние на развитие российского рынка на период 2024 — 2026 гг. Это остро ощущаемый дефицит компетентных кадров в АТ-сфере, и особенно квалифицированных конструкторов. Этот дефицит приводит к проседанию российской аддитивки в сфере R&D, что, в свою очередь, препятствует быстрому решению проблем с принятием стандартов в области АТ. А вот фактор конкуренции с импортом может быть и стимулирующим развитие, но только лишь при условии ощутимой протекционистской политики государства, эффективного государственного стимулирования сбыта на внутреннем рынке.

В итоге исследователи, помимо целевого прогноза, предложили ещё два варианта сценария: компромиссный и негативный. Итак, целевой сценарий предполагает устойчивый среднегодовой темп роста рынка 31,5% CAGR до 46,2 млрд руб. к 2027 году. Компромиссный сценарий показывает более умеренный среднегодовой темп роста в 21,6% с достижением 34,7 млрд руб. к 2027 году. Негативный сценарий предусматривает наиболее сдержанный рост — 12,4% в среднем в год с объёмом рынка в 26,6 млрд руб. к 2027 году.

Инструмент для принятия решений

Как подчёркивают авторы исследования, они ставили целью создание целостной картины современного состояния рынка аддитивных технологий, оценку его текущего состояния и перспектив будущего развития. Актуальность исследования определяется уникальными условиями, в которых сегодня развивается российская индустрия аддитивных технологий: интенсивный рост, геополитическое напряжение и стремление России к технологическому суверенитету.

Результаты исследования могут быть использованы для принятия стратегических решений как коммерческими организациями, заинтересованными в развитии аддитивных технологий, так и государственными структурами. Надо сказать, что именно на реакцию последних очень рассчитывают аддитивщики. На состоявшемся в рамках деловой программы выставки «Металоообработка-2024» круглом столе, посвящённом мерам государственной поддержки отечественного АП, руководители компаний много говорили о наболевшем. О том, что сфера АП несмотря на то, что она, по сути, является платформенной и чем дальше, тем больше необходимой для множества ведущих высокотехнологичных отраслей, до сих пор не имеет статуса отдельной отрасли или направления индустрии. Об отсутствии единого образовательного стандарта для вузовской подготовки специалистов в этой сфере. Обсуждалось, что хорошо бы стимулировать внутренний спрос на отечественное оборудование и материалы для АП эффективными финансовыми инструментами и с помощью механизма льгот. Думается, подготовленное исследование, подтверждающее устойчивые перспективы развития отечественного АП, станет убедительным аргументом за принятие этих долгожданных решений.

Забрать свой экземпляр 446-страничного маркетингового исследования рынка технологий аддитивного производства РФ можно по ссылке: http://k-at.ru.