Авторы статьи: В.Е. Петров, А.В. Олейник, Д.С. Трубашевский, Е.Г. Смокота, А.В. Цырков.

Разработка и совершенствование методов и средств планирования и управления производственными процессами, основанными на применении технологий аддитивного производства (далее – АП) в настоящее время все больше обращают внимания на себя благодаря своим многочисленным преимуществам над традиционными методами проектирования и производства [1]: гибкость проектирования с учетом особенностей методологии DfAM (англ. Design for Additive Manufacturing); снижение веса деталей; сокращение стоимости прототипирования; массовая персонализация; минимизация сборочных операций и сокращение рабочей силы; сокращение затрат на оснастку или полный отказ от нее; сокращение потерь материалов; контроль качества; цифровой склад; сокращение времени изготовления продукции; безопасность; энергоэффективность; конфиденциальность и независимость и др.

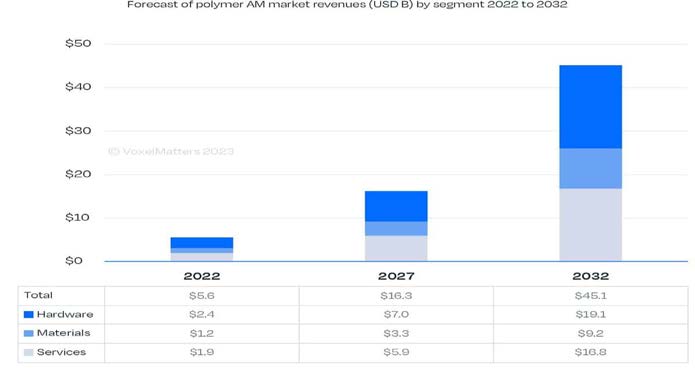

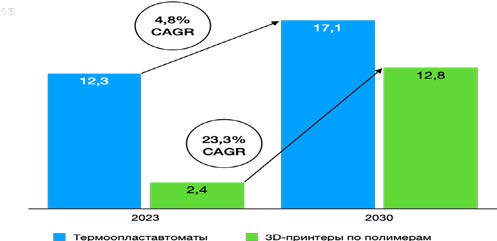

Представленные выше преимущества ускоряют внедрение нового инженерного и производственного мышления. Для экспертов, давно занимающихся проблематикой развития АТ очевидно, что технология в краткосрочной перспективе не сможет занять значительную долю производственного рынка. Причиной этому является их не развитая позиция в области серийного производства продукции, которое предназначено для удовлетворения текущей потребности большинства покупателей на глобальных рынках производства продукции. Тем не менее, нынешние темпы роста АТ демонстрируют высокие достижения, не остающиеся незамеченными глобальными корпорациями, производящими узлы и оборудование для производства изделий, изготавливаемых с применением АТ. Так, согласно отчёту Grand View Research, Inc. [2], совокупный среднегодовой темп роста CAGR (англ. Compound annual growth rate) термопластавтоматов составляет 4,8% с 12,3 млрд долларов США ($) в 2023 году и прогнозом выручки в 2030 году, равным $17,1 млрд. Данные из отчёта [3] компании VoxelMatters Ltd. свидетельствует о том, что общие продажи оборудования, материалов и услуг АТ с применением полимеров в 2022 году могут быть оценены в $5,6 млрд. Продажи 3D-принтеров от общего объёма принесли около $2,4 млрд. При CAGR 23,3% за 2023 год объём продаж 3D-принтеров, использующих полимеры в качестве материалов для создания физического объекта можно оценить в почти $3 млрд. При сохраняющихся темпах роста к 2030 году объем продаж может достичь показателя в $12,8 млрд (рис.1).

Для лучшего сравнения перспектив развития аддитивных и традиционных технологий на примере оборудования по обработке полимеров, сведём данные, полученные от VoxelMatters Ltd. и Grand View Research, Inc., в диаграмму (рис. 2).

При нынешних темпах роста уже к 2032 году рынок потребления 3D-принтеров по полимерам выйдет в лидеры и превысит рынок потребления традиционных термопластавтоматов.

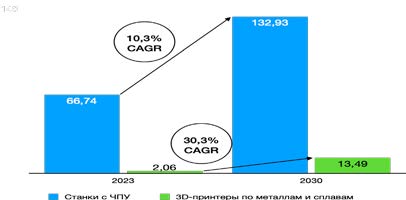

Согласно оценкам различных экспертов, металлургическая промышленность составляет от 25% до 30% мирового производственного рынка общей стоимостью $12 триллионов. Согласно данным отчёта Grand View Research, Inc. [4] глобальный рынок металлообрабатывающих станков с ЧПУ в 2023 году составил $66,74 миллиарда, а к 2030 году его объём может достичь $132,93 миллиарда при CAGR 10,3%.

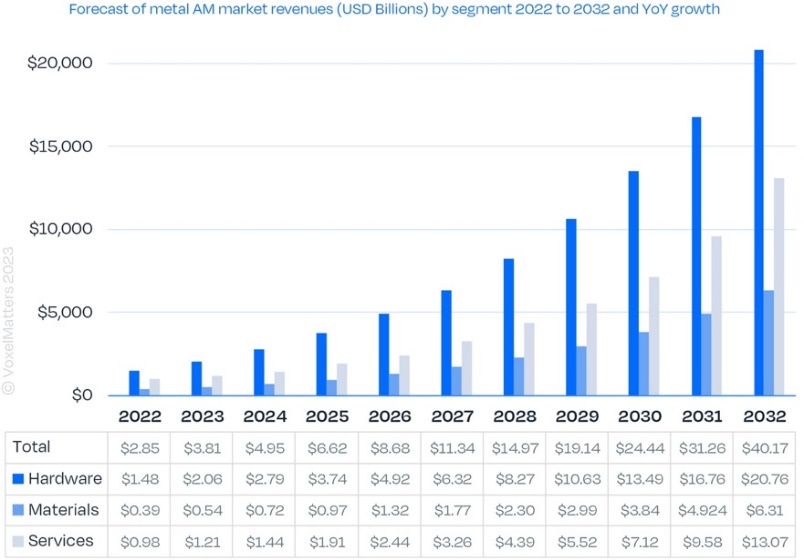

Отчёт VoxelMatters Ltd. [5] демонстрирует доходы от продажи оборудования для 3D-печати деталей из металлов и сплавов на уровне 2,06 млрд долларов США. К 2030 году выручка от продажи оборудования этого направления составит $13,49 млрд при CAGR 30,3% (рис. 3).

Для лучшего сравнения перспектив развития аддитивных и традиционных технологий на примере оборудования по обработке металлов и сплавов, сведём данные, полученные от VoxelMatters Ltd. и Grand View Research, Inc., в одну диаграмму (рис. 4).

При нынешних темпах роста к 2030 году рынок потребления 3D-принтеров по металлам будет занимать 10% от продаж традиционных станков с ЧПУ. При условии лишь сорокалетнего присутствия цифровых АТ этот показатель демонстрирует высокую динамику.

Игнорирование более высокой динамики развития АТ по сравнению с устоявшимися традиционными технологическими методами может нанести трудно поправимый вред экономике любой стране. Поэтому, к числу первоочередных задач, стоящих перед наукоемкими отраслями машиностроительного производства является финансирование научно-исследовательских и конструкторско-технологических работ в области разработки АТ и создания технологического оборудования, основанного на использовании АТ, ускоренное массовое внедрение оборудования и организация производства с его использованием на промышленных предприятиях машиностроительного комплекса. В настоящее время в связи с изменением геополитической обстановки и введением экономических ограничений, ведущие мировые агентства практически не уделяют внимания развитию российского рынка АП, что свидетельствует о субъективности представляемых или исследовательских отчётов. Учитывая это, Клуб аддитивных технологий решил восполнить этот недостаток, проведя комплексное исследование рынка РФ в 2024 году по технологиям АП и 3D-сканирования.

Объём и динамика рынка РФ. Исследование российского рынка позволяет констатировать о его росте на 33,9% с 2021 по 2022 год, однако, более значительный прирост произошёл с 2022 по 2023 год и составил 60,1% согласно отчёту Клуба аддитивных технологий [6]. Общий объём рынка в 2023 году составил 15,5 млрд руб. и превысил более чем в 2 раза объём рынка 2021 года (рис. 5).

Крупнейший сегмент рынка составили 3D-принтеры (6 853,9 млн рублей), рост в 2023 году по ним составил 76%. Другие значимые сегменты: материалы (3 426,6 млн рублей, рост – 45,8%) и услуги аддитивных центров (2 797,3 млн рублей, рост – 35%).

Среди ключевых драйверов, повлиявших на рост рынка в 2021-2023 гг. можно отметить следующие:

1. Увеличение спроса на продукцию 3D-печати (реверс-инжиниринг), вследствие потери отечественными производителями доступа к официальному сервисному обслуживанию зарубежного оборудования;

2. АТ становятся все более эффективным инструментом поддержания гибкости производств в различных отраслях;

3. Рост производства изделий для объектов вооружения, военной и специальной техники обеспечивая возможность оперативной организации единичного и мелкосерийного производства изделий на специализированных предприятиях и в местах для мобильного развертывания технологического оборудования;

4. Активизация научно-исследовательской и опытно-конструкторской деятельности, направленной на импортозамещение и обеспечение технологического суверенитета;

5. Усиление государственной поддержки научно-производственной интеграции с привлечением институтов развития и механизмов субсидирования промышленных предприятий, научных и образовательных организация;

6. Государственное и отраслевое стимулирование обеспечения доступности аддитивного оборудования для потребителей и возможности льготного приобретения принтеров и материалов для предприятий различных отраслей промышленности;

7. Тиражирование лучших практик и роста зрелости в использовании АТ не только в области производства промышленной продукции группы «А» (производство средств производства), но и в группе «Б» – производства предметов потребления.

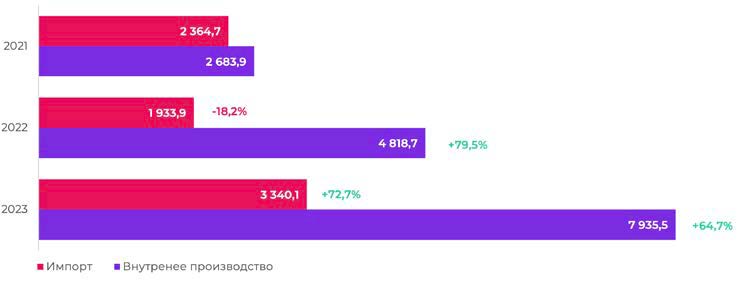

Внутреннее производство в РФ и зарубежные поставки. Благоприятные для отечественных производителей условия на фоне введенных экономических санкций и ухода производителей оборудования и материалов стран Евросоюза и Северной Америки с отечественного рынка способствовали значительному росту доли внутреннего производства на российском рынке. Так если в 2021 году доля отечественных производителей оборудования и материалов составляла 54%, то в 2023 году доля достигла 70% (рис. 6).

Зарубежные поставки сократились в 2022 году на 18% в сравнении с 2021 годом. Однако после восстановления логистических цепочек и замены западных поставщиков на альтернативных, объём поставок импорта в 2023 году вырос на 72,7%, что оказалось выше темпов роста отечественных производителей в 2023 году (рост на 64,7%).

В период 2022-2023 годы укреплению позиций российских производителей способствовали следующие ключевые факторы:

1. Введение экономических санкций и уход ведущих западных производителей с отечественного рынка;

2. Высокие требования и стандарты в ряде ведущих отраслей потребления АТ стали барьером для проникновения в ответственные области новых зарубежных поставщиков из Юго-Восточной Азии. Особенно позитивно это сказалось в сегменте печати изделий из металла;

3. Укрепление государственной политики, направленной на стимулирование технологического суверенитета и поддержку отечественных разработчиков технологий и производителей технологического оборудования (субсидии и программы поддержки Минпромторга России, Минобрнауки России, Росатома, Фонда развития промышленности, Агентства по технологическому развитию, ГК Росатом, ГК «Ростех», ОАО «РЖД» и др.);

4. Рост конкурентоспособности отечественных компаний и их продукции в сфере АТ и организация серийного производства выпуска новых типов технологического оборудования и материалов;

5. Снижение предвзятости потребителей к отечественному оборудованию и снижение рисков срыва поддержания работоспособности технологического оборудования, графиков плановых ремонтов и технического обслуживания;

6. Перестройка цепочек поставок. Российские производители, столкнувшись с ограниченной доступностью компонентов, смогли быстро переключиться на альтернативных поставщиков, в основном из Китая, что позволило обеспечить наличие комплектующих и сырья для производства в критически важный период 2022-2023 г.г. В настоящее время наблюдается тенденция к локализации производства оборудования АТ в России, уровень которой среди отечественных производителей варьируется от 10-20% до 70-80%.

Распределение доли зарубежных поставщиков. Сокращение доли импорта в 2022 году происходило за счёт прекращения поставок в РФ известных западных марок, таких как EOS, 3D Systems, Concept Laser, SLM Solutions, и других. В результате торговые компании начинают переориентироваться на поставки из Китая и выигрывают те марки, которые к тому моменту уже присутствовали на российском рынке. Период 2021-2023 гг. характеризуется значительными изменениями в структуре стран-поставщиков на российский рынок. Так если в 2021 году значительный объём зарубежных поставок оборудования и материалов приходился на США и странах ЕС, то в 2023 году их доля приблизилась к минимальной, а доминирующим зарубежным поставщиком стал Китай (рис. 7).

![Рис. 7. Изменение долей основных зарубежных поставщиков на период 2021-2023 г.г., млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-7.-izmenenie-dolej-osnovnyh-zarubezhnyh-postavshhikov-na-period-2021-2023-g.g.-mln-rub.-6.jpg)

Структура рынка

3D-принтеры в 2023 году являлись крупнейшим сегментом с 44% рыночного объёма (рис. 8). Продажи принтеров, работающих по технологии синтеза на подложке L-PBF/SLM (англ. Laser Beam Powder Bed Fusion/Selective Laser Melting), достигли более 2,15 млрд рублей, что составляет 31,4% от общего объёма. Другая крупнейшая на российском рынке технология экструзии материала MEX/FFF (англ. Material Extrusion/Fused Filament Fabrication) достигла значения 1,5 млрд руб., показав рост на 72% и достигнув доли 22,6% от общего объёма рынка 3D-принтеров. Также к крупным сегментам на российском рынке 3D-принтеров можно отнести технологии прямого подвода энергии и материала L-DED (P) (англ. Powder Laser Direct Energy Deposition), DED (W) (англ. Wire Direct Energy Deposition) и струйного нанесения связующего BJ (англ. Binder Jetting). Технология шнековой экструзии Pellet MEX/FGF (англ. Pellet Material Extrusion/Fused Granulate Fabrication) выделилась как одна из наиболее динамичных, показав увеличение продаж принтеров в 2,5 раза. Продажи оборудования по технологии BJ продемонстрировали значительный рост в 2,2 раза.

Крупнейшим сегментом на рынке материалов остаются металлопорошковые композиции (МПК), занимая около 53% рынка материалов и 1,82 млрд руб. в денежном выражении. Лидером темпов роста в 2023 году на рынке материалов для 3D-печати стала группа термопластов, включая филаменты, гранулы, порошки, достигнув объёма 1 млрд руб.

Объём доходов рынка услуг в 2023 году оценивается в 2,8 млрд руб. После значительного роста в 53,4% в 2022 году темпы роста рынка услуг в 2023 году составили 34,9% и оказались ниже других ключевых сегментов, таких как принтеры и материалы. Снижение темпов роста рынка услуг в 2023 году можно связать со стремлением предприятий-потребителей к оснащению собственных аддитивных производств, а также с достижением ведущими аддитивными центрами предела загрузки производственных и кадровых ресурсов, в частности при реализации

сложных проектов печати металлами и занятости в НИОКТР.

Рынок 3D-сканеров в настоящее время оценивается в 995 млн руб. Данный сегмент показал значительный рост в 91% в 2023 году, который во многом был обеспечен поставкой китайской продукции. Российские производители в 2023 году продемонстрировали 19% роста производства.

Услуги поставки и интеграции, оцениваемые как добавленная стоимость к поставляемому импортному оборудованию и частично российским принтерам и материалам. Услуги оказываются торгово-дистрибьюторскими и инжиниринговыми компаниями, обеспечивающими поставку, пуско-наладку, обучение и интеграцию в существующие процессы заказчиков. Объём услуг поставки и интеграции, согласно расчёту, составляет в настоящее время около 1,4 млрд руб.

![Рис. 8. Структура рынка аддитивных технологий в России в 2023 г. по основным сегментам, млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-8.-struktura-rynka-additivnyh-tehnologij-v-rossii-v-2023-g.-po-osnovnym-segmentam-mln-rub.-6.jpg)

Классификация технологий 3D-печати

Сопоставление данных по объёмам рынка в денежном и количественном выражениях позволяют провести анализ распределения рынка в зависимости от показателей объёмов цены и массовости (серийности).

На графике (рис. 9) представлено несколько групп технологий в зависимости от областей применения:

Промышленные и научные – наиболее производительные, передовые и дорогие технологии;

Профессиональные – технологии, которые также применяются в промышленности, но являются более доступными и находят более массовые применения;

Потребительские и для проведения обучения – технологии, доступные по цене и широко используемые для потребительских приложений и в образовании;

Развивающиеся – технологии, которые все еще находятся на ранних этапах развития или имеют нишевое применение.

Российское производство и зарубежные поставки 3D-принтеров. В горизонте последних трех лет российские производители 3D-принтеров смогли значительно нарастить свою долю – до 68% рынка, достигнув объёма производства 4,7 млрд руб. в 2023 году (рис. 10).

Наиболее сильные позиции российских производителей в 2023 году в промышленных технологиях семейства прямого подводя материала и энергии (100% доля семейства), синтеза на подложке (69%), в сегментах профессионального, промышленного и высококачественного начального уровня семейства технологий экструзии материала (61%), а также струйного нанесения связующего (59%). В семействе фотополимерных технологий российские производители в 2023 году занимали всего около 15% рынка внутри семейства.

Структура сегмента 3D-принтеров

После замедления роста сегмента 3D-принтеров в 2022 году из-за прекращения поставок дорогостоящих установок из ЕС и США, в 2023 году объём поставок 3D-принтеров на российском рынке вырос на 76% (рис. 11) и достиг 6,85 млрд руб.

![Рис. 9. Классификация технологий по цене, массовости и областям примененияна российском рынке в 2023 г. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-9.-klassifikacija-tehnologij-po-cene-massovosti-i-oblastjam-primenenija.jpg)

![Рис. 10. Объёмы российского производства и зарубежных поставок в сегменте 3D-принтеровв 2023 г., млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-10.-objomy-rossijskogo-proizvodstva-i-zarubezhnyh-postavok-v-segmente-3d-printerov.jpg)

Крупнейшими семействами технологий стали синтез на подложке, экструзия материала и прямой подвод энергии и материала.

В 2023 году структура рынка в разбивке по семействам технологий характеризуется следующим образом:

Семейство технологий синтеза на подложке включает технологии L-PBF, E-PBF (англ. Electron Beam Powder Bed Fusion) и SLS (англ. Selective Laser Sintering) и является крупнейшим на российском рынке 3D-принтеров, занимая долю около 35%. Наибольший рост в продемонстрировали технологии синтеза на подложке. Имея объём, равный 1 223,4 млн руб. в 2021 году, данный сегмент к 2023 году достиг значения 2 438,4 млн руб., обеспеченный 29 производителями России и зарубежных стран.

Семейство технологий экструзии материала занимает около 25% рынка принтеров и представлено 73 производителями. Это наиболее массовый и фрагментированный сегмент, который представлен множеством китайских и российских производителей и включает оборудование различного класса: от MEX/FFF принтеров по цене менее 10 тыс. руб. для хобби и прототипирования до профессиональных и промышленных моделей.

Семейство технологий прямого подвода энергии и материала – наиболее консолидированный сегмент, который занимает около 20% рынка и представлен всего несколькими российскими производителями, изготавливающими штучные и дорогостоящие установки. Семейство продемонстрировало наибольший относительный рост с 428,2 млн руб. в 2021 году до 1 280,2 млн руб. в 2023 году.

Семейство струйного нанесения связующего занимает 12% рынка принтеров и представлено двумя отечественными и одним китайским производителями в технологии BJ, а также одним российским производителем в технологии MBJ (англ. Metal Binder Jetting). Сегмент показал значительный рост в 2023 году, достигнув объёма 842 млн руб.

Семейство фотополимеризации в ванне, представленное технологиями DLP (англ. Digital Light Processing), SLA (англ. Stereolithography) и LCD (англ. Liquid Crystal Display), занимает 6% рынка и в значительной степени представлено многочисленными китайскими поставщиками. В него входит оборудование различного класса: от принтеров по цене менее от 200 долларов США для хобби и прототипирования до профессиональных и промышленных моделей.

Прочие технологии, такие как MJ (англ. Material Jetting), технология строительной печати 3DCP (англ. 3D Concrete Printing) и 3D-биопечать занимают еще 3% рынка 3D-принтеров.

Объём и динамика сегмента материалов. В 2023 году потребление всех типов материалов на российском рынке составило 3,43 млрд руб., что на 45,8% выше, чем 2,34 млрд руб. в 2022 году (рис. 12).

В 2021 году рынок материалов для АТ составлял 1,57 млрд руб., в 2022 году достиг отметки 2,35 млрд руб., а в 2023-й год закрепил высокие темпы роста с показателем 3,43 млрд руб.

Объём и динамика рынка услуг. По результатам оценки, рынок услуг в сфере АТ в 2023 году составил 2,8 млрд руб., увеличившись на 35% по сравнению с 2022 годом (рис. 13).

Согласно опросу и экспертным оценкам около 39% доходов центров приходится на услуги АП, еще 26,5% – на услуги технологических НИОКТР (разработка изделий, оптимизация, исследования материалов и режимов производства, прочие исследовательские работы), на услуги реверс-инжиниринга и 3D-сканирования – 18%, на услуги производства традиционными методами (литьё, фрезерование и прочие) – еще около 8%.

![Рис. 11. Структура сегмента 3D-принтеров в России в 2023 г. по технологическим семействам, технологиями поставщикам, млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-11.-struktura-segmenta-3d-printerov-v-rossii-v-2023-g.-po-tehnologicheskim-semejstvam-tehnologijam.jpg)

и поставщикам, млн руб. [6]![Рис. 12. Динамика рынка материалов для 3D-печати и его структура по типам материалов, млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-12.-dinamika-rynka-materialov-dlja-3d-pechati-i-ego-struktura-po-tipam-materialov-mln-rub.-6.jpg)

![Рис. 13. Динамика рынка услуг и его структура по видам услуг в области аддитивных технологий, млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-13.-dinamika-rynka-uslug-i-ego-struktura-po-vidam-uslug-v-oblasti-additivnyh-tehnologij-mln-rub.-6.jpg)

Оценка показателей парка 3D-принтеров центров 3D-печати

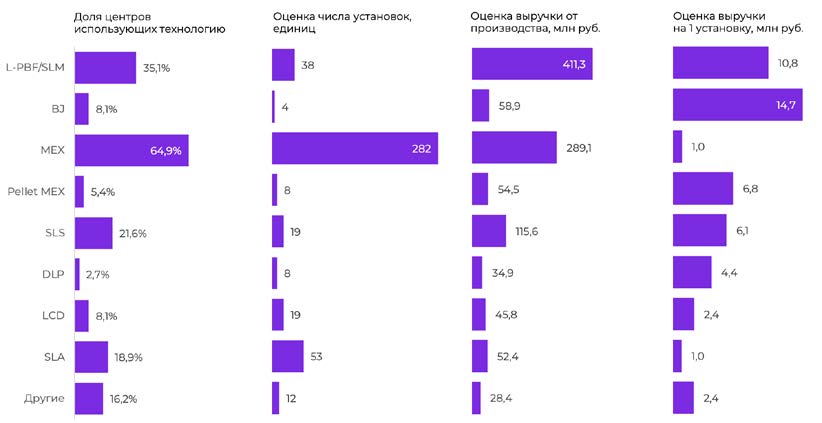

Наиболее распространенными технологиями, согласно опросу, стали MEX/FFF (65% центров), L-PBF (35% центров), SLS (21% центров) и SLA (19% цен-тров). При этом наиболее массово на рынке представлены установки технологии MEX/FFF (не менее 282 ед.), SLA (53 ед.) и L-PBF (38 ед.) (рис. 14). Технология L-PBF, представленная профессиональным и промышленным классом оборудования, обеспечивает наиболее крупный объём в денежном выражении. Также на основе оценок числа установок и размера рынка в денежном выражении был рассчитан показатель объёма выручки на 1 установку.

Перспективный объём рынка

По оценкам ведущих экспертов в области развития аддитивных технологий прогнозируемый объём российского рынка АТ к 2027 году может достичь 46 миллиардов рублей (рис. 15). Представленный прогноз основан на ожидаемых темпах роста предприятий индустрии и отражает желаемые цели бизнеса. Данный прогноз можно принять в качестве целевого.

![Рис. 15. Оценка перспективного объёма рынка аддитивных технологий в Россиив горизонте до 2027 г., млн руб. [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-15.-ocenka-perspektivnogo-objoma-rynka-additivnyh-tehnologij-v-rossii.jpg)

Факторы, влияющие на развитие рынка

По результатам проведенных исследований представим карту PEST-анализа (Political, Economic, Social, Technological – государство, экономика, социальная сфера, технологии) с факторами, оказывающими влияние на развитие российского рынка на период 2024-2026 гг. (рис. 16):

Дефицит компетентных кадров и низкая квалификация конструкторов новой техники;

Конкуренция с высококачественным импортным оборудованием и материалами, включая поставки из КНР и перспективы возвращения западных производителей. Барьеры для импорта и протекционистская политика государства;

Недостаточные темпы разработки и введения в действие стандартов в области АТ;

Сложности с обслуживанием западных принтеров, их замещение.

Повышение спроса со стороны на продукцию со стороны оборонно-промышленного комплекса (ОПК) России;

Состояние наиболее важных отраслей экономики РФ;

Спрос на реверс-инжиниринг;

Государственное стимулирование сбыта продукции АТ на внутреннем рынке.

Сценарии развития рынка

Фактические показатели рынка в 2021-2023 г.г. и прогноз роста объёма рынка АТ в России в период с 2024 по 2027 годы, включая оптимистичный (целевой), компромиссный и негативный сценарии, представлены на рис. 17.

Основные количественные показатели сценариев:

Оптимистичный (целевой) сценарий предполагает устойчивый CAGR 31,5% до 46,2 млрд руб. к 2027 г.

Компромиссный сценарий показывает более умеренный CAGR 21,6%, достигая 34,7 млрд руб. к 2027 г.

Негативный сценарий предполагает наиболее сдержанный CAGR 12,4% с объёмом рынка в 26,6 млрд руб. к 2027 г.

![Рис. 16. Факторы, влияющие на развитие рынка [6]](https://industry3d.ru/wp-content/uploads/2025/09/ris.-16.-faktory-vlijajushhie-na-razvitie-rynka-6.jpg)

![Рис. 17. Объём рынка в оптимистичном (целевом), консервативном и негативном сценариях развития рынка, млрд руб. [6].](https://industry3d.ru/wp-content/uploads/2025/09/ris.-17.-objom-rynka-v-optimistichnom-celevom-konservativnom-i-negativnom-scenarijah-razvitija-rynka-mlrd-rub.-6.jpg)

Выводы

Глобальный рынок технологий АП, несмотря на геополитические и социально-экономические факторы, оказывающие серьезное влияние на развитие наукоемких отраслей экономики по-прежнему находится в активной фазе своего развития, привлекая инвесторов и покупателей. Согласно отчёту Wohlers Report 2024 [7] общий объём продукции и услуг АП во всем мире вырос на 11,1% и составил 20,04 млрд долларов США в 2023 году (для сравнения, в 2022 году рост был выше и составил 18,3% или 18,03 млрд долларов США). Исследование Клуба Аддитивных технологий [6] подтвердили высокую динамику развития российского рынка АП более, чем в 5 раз выше, чем в целом в мире. Тем не менее, рынок РФ по АП традиционно в течение мних лет не превышает 1% от мирового рынка, что по итогам 2023 года и составило 0,86%.

Учитывая вышеизложенное, авторы выражают надежду, что существующая динамика оптимистичного (целевого) сценария позволит продолжить стремительное наращивание научно-технологического потенциала и обеспечить достижение целевых показателей развития АТ, намеченных Стратегией развития аддитивных технологий в Российской Федерации на период до 2030 года [8], Стратегией развития станкоинструментальной промышленности на период до 2035 года [9], основными положениями Концепции технологического развития на период до 2030 года [10] и Стратегии научно-технологического развития Российской Федерации [11], в соответствии с поставленными перед промышленностью задачами по импортонезависимости, технологическому суверенитету и опережающему развитию.

Список литературы

1. Sharma Kshitij, Shah Maitrik, Mathur Shivendru, Choudhary, Neha Sharma, Varun. (2022) Impact of Ena-bling Factors on the Adoption of Additive Manufacturing in the Automotive Industry//Additive and Subtractive Manufactur-ing Processes. 2022. С. 211-240. doi:10.1201/9781003327394-11.

2. Plastic Injection Molding Machine Market Size, Share & Trends Analysis Report By Technology (Hydraulic, Electric, Hybrid), By End-use (Automotive, Electronics, Packaging, Electronics, Construction), By Region, And Segment Forecasts, 2023 – 2030 // Grand View Research, Inc. 2022. [Электронный ресурс] URL: https://www.grandviewresearch.com/industry-analysis/plastic-injection-molding-machine-market-report (дата обращения: 02.06.2024).

3. Polymer AM Market 2023//3D Printing Business Media Ltd / VoxelMatters. 2024. [Электронный ресурс] URL: https://www.voxelmatters.report/product/polymer-am-market-2023 (дата обращения: 02.06.2024).

4. Computer Numerical Control Machines Market Size, Share & Trends Analysis Report By Type (Lathe Machines, Milling Machines, Laser Machines), By Enduse (Automotive, Industrial, Construction Equipment), By Region, And Segment Forecasts, 2023 – 2030 // Grand View Research, Inc. 2023. [Электронный ресурс] URL: https://www.grandviewresearch.com/industry-analysis/computer-numerical-controls-cnc-market (дата обращения: 02.06.2024).

5. Metal AM Market 2023//3D Printing Business Media Ltd / VoxelMatters. 2023. [Электронный ресурс] URL: https://www.voxelmatters.report/product/metal-am-market-2023 (дата обращения: 02.06.2024).

6. Трубашевский Д.С., Смокота Е.Г. Маркетинговое исследование «Рынок технологий аддитивного производства РФ» // Клуб аддитивных технологий. 2024. [Электронный ресурс] URL: http://kat.ru (дата обращения: 06.06.2024).

7. Wohlers Report 2024: Analysis. Trends. Forecasts. 3D Printing and Additive Manufacturing State of the Industry//ASTM International. 2024. [Электронный ресурс] URL: https://wohlersassociates.com/product/wr2024 (дата обращения: 02.06.2024).

8. Стратегия развития аддитивных технологий в Российской Федерации на период до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 14 июля 2021 года № 1913-р.

9. Стратегия развития станкоинструментальной промышленности на период до 2035 года, утвержденная распоряжением Правительства Российской Федерации от 5 ноября 2020 г. No 2869-р.

10. Концепция технологического развития на период до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 20 мая 2023 г. No 1315-р.

11. Указ Президента Российской Федерации от 28 февраля 2024 г. № 145 “О Стратегии научно-технологического развития Российской Федерации”.

Петров Валерий Евгеньевич, канд. техн. наук, доцент, cu58@mail.ru, Россия, Москва, Московский государственный технический университет «Станкин»,

Олейник Андрей Владимирович, д-р техн. наук, профессор, заведующий научно-исследовательской лабораторией, vv2@bk.ru, Россия, Москва, Российский технологический университет «МИРЭА»,

Трубашевский Дмитрий Святославович, аспирант, dmitry2dmitry@gmail.com, Россия, Москва, Институт конструкторско-технологической информатики Российской академии наук, генеральный директор ООО «Синтезиум»,

Смокота Евгений Геннадьевич, аспирант, esmokota@gmail.com, Россия, Белгород, Белгородский государственный технологический университет им. В.Г. Шухова,

Цырков Александр Владимирович, д-р. техн. наук, профессор, ведущий научный сотродник, tias@inbox.ru, Россия, Москва, Российский технологический университет «МИРЭА»