По формальным признакам второй квартал для аддитивного рынка Азиатско-Тихоокеанского региона выглядел скромно. Совокупный объём закрытых сделок и поступлений от IPO составил около $556 млн. Однако если добавить к ним заявленные размещения акций, объявленные суммы сделок M&A, заводские капзатраты и программное финансирование, общая сумма обязательств достигает почти $2,02 млрд. Эти две цифры описывают принципиально разные кварталы, и разрыв между ними — главная тема этого материала.

Данные платформы AMPulse фиксируют расхождение между общественным вниманием и реальными деньгами. Запуск новых продуктов стал самой активной новостной категорией в АТР — 94 анонса против 53 новостей о финансировании. Но доллары пошли не за громкими заголовками. Крупные обязательства с конкретными цифрами оседали в менее заметных нишах: производственные мощности, строительство заводов, компоненты для терморегулирования, обработка меди и сырьё.

Квартал оказался узким. Три крупнейших обязательства принесли около $1,43 млрд — 70,7% всего раскрытого пула. С учётом пятёрки лидеров доля достигает 88,7%. Такая концентрация — важная оговорка: аддитивное производство в АТР во втором квартале двигали несколько платформенных промышленных ставок, а не широкий подъём компаний разного калибра.

Продукты собирают внимание, инфраструктура — деньги

Согласно данным AMPulse, из 354 приоритетных событий в АТР за квартал продуктовая активность стала самой распространённой темой — 94 записи, при этом финансирование присутствовало, но никогда не доминировало. Отсортировав те же пункты по размеру реально выделенных средств, картина меняется: центр тяжести смещается от массива продуктовых новостей к промышленным мощностям, терморегулированию, медному аддитиву, поставкам порошков и инфраструктуре, которая стоит за печатью, а не к самим принтерам.

Это расхождение — ключевой вывод. Мощности и инфраструктура составляют около 52,3% обязательств. Добавьте электронику, терморегулирование и медный AM — промышленная доля поднимется примерно до 74,4%. Потребительское «железо» не исчезло, но при доле около 13,9% обязательств оно перестало быть зоной, куда направляются крупнейшие вливания.

Закрытые деньги

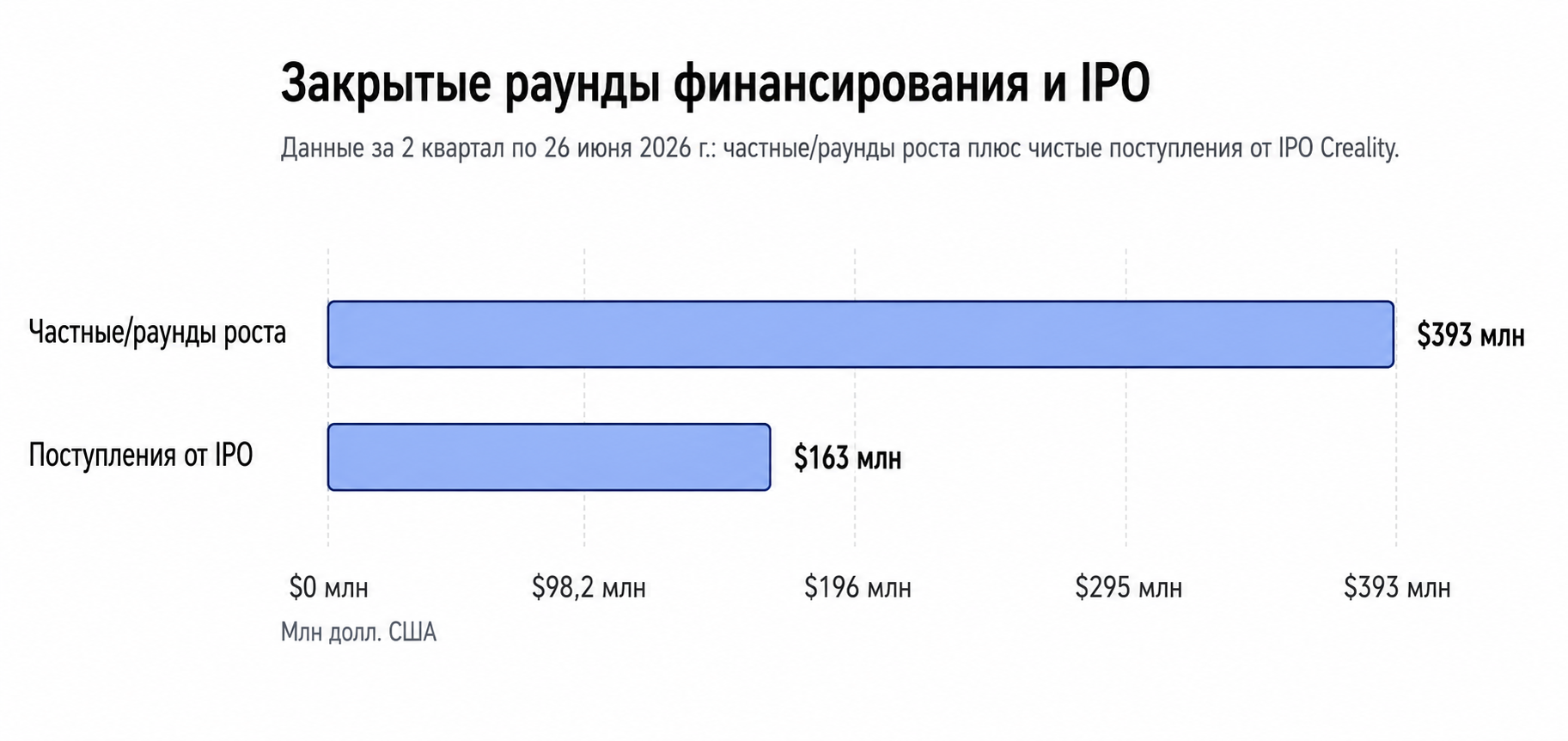

Начнём с тех средств, которые реально сменили владельца. Около $393 млн поступило в ходе частных раундов и раундов роста, ещё $163 млн дали чистые поступления от листинга Creality на Гонконгской бирже. Итого — $556 млн. Две строки заслуживают пометки. Раунды Series A+/A++ Tripo AI на сумму почти $200 млн относятся к сегменту AI-to-3D и софта для рабочих процессов, а не к производству принтеров или мощностей. Компания Ethereal Machines — гибридное и аддитивное производство, но стоит скорее рядом с AM, чем строго внутри него. Если её исключить, сумма закрывается до $528 млн.

Это не значит, что потребительский сегмент угас. IPO Creality, раунд Series B+ ELEGOO, нераскрытый Series B материнской компании Anycubic Zongwei Liju и Series C HeyGears указывают на устойчивый интерес инвесторов и публичных рынков к настольным, фотополимерным и стоматологическим машинам, ориентированным на потребителя. Более резкий контраст проявляется, когда эти раунды отделяют от денег, которые венчурным капиталом не являются вовсе.

$2,02 млрд, но не $2,02 млрд привлечено

Широкий пул достигает порядка $2,02 млрд, но было бы ошибкой считать это $2,02 млрд свежепривлечённого капитала. Это смесь совершенно разных обязательств: $543 млн — планируемый объём частного размещения Farsoon, до $400 млн — объявленная цена сделки TDK по покупке Fabric8Labs, $514 млн — капзатраты и стоимость проектов, $8,5 млн — программное финансирование. Всё это накладывается на закрытые раунды и поступления от IPO.

Новая, нефинансовая часть этого пула — примерно $1,47 млрд. За ней стоит следить: она показывает, куда направлены объявления. Но её нужно точно называть. Планируемое размещение, цена поглощения и бюджет капзатрат — не одно и то же с венчурным раундом, как бы внушительно ни выглядела общая цифра.

Концентрация — вот что упустил бы традиционный обзор раундов. Farsoon, Jinshi 3D и сделка TDK-Fabric8Labs вместе дают около 70,7% пула; добавьте Tripo AI и Creality — на пятёрку приходится 88,7%. Прочитанный так, квартал выглядит не как рыночная эйфория, а как несколько решений на уровне платформ, капзатрат и стратегических приобретений.

Таблица 1. Классификация капитала, принятая в статье

| Тип денег | Млн долл. США | Примечание |

|---|---|---|

| Закрытые частные раунды / раунды роста | $393 | Базовый уровень закрытого финансирования; включает оговорки по Tripo AI и Ethereal. |

| Закрытые поступления от IPO | $163 | Закрытые публичные средства; не венчурное финансирование. |

| Планируемое частное размещение | $543 | Планируемый максимум; исключён из закрытого финансирования. |

| Объявленная цена сделки M&A | $400 | Объявленная цена, подлежащая закрытию/выплате. |

| Объявленные капзатраты/проекты | $514 | Стоимость промышленного проекта; не привлечённое финансирование. |

| Госпрограммы / программные обязательства | $8.5 | Программные или грантовые обязательства – только если источник не конфликтует с суммой. |

Китай остаётся центром притяжения

Китай находится в центре как активности, так и стоимости. На китайские предприятия пришлось 193 из 354 приоритетных событий квартала и около 78,4% общего объёма обязательств. Farsoon, Jinshi 3D, Creality, ELEGOO, Gongda Laser, HeyGears, Youyan Zengcai и Tripo AI несут этот вес в системах, потребительских принтерах, работах по меди и терморегулированию, софте и материалах.

Япония представлена иначе. Она даёт одну строку — сделку TDK по поглощению Fabric8Labs. Но эта единственная сделка составляет около 19,8% обязательств. Так что страновые метки лучше читать как привязки к АТР, а не как штаб-квартиры: Китай — операционный центр тяжести, Япония выступает как стратегический капитал, втягивающий аддитивные процессы в цепочки поставок электроники и терморегулирования для центров обработки данных.

Что покупают на эти деньги

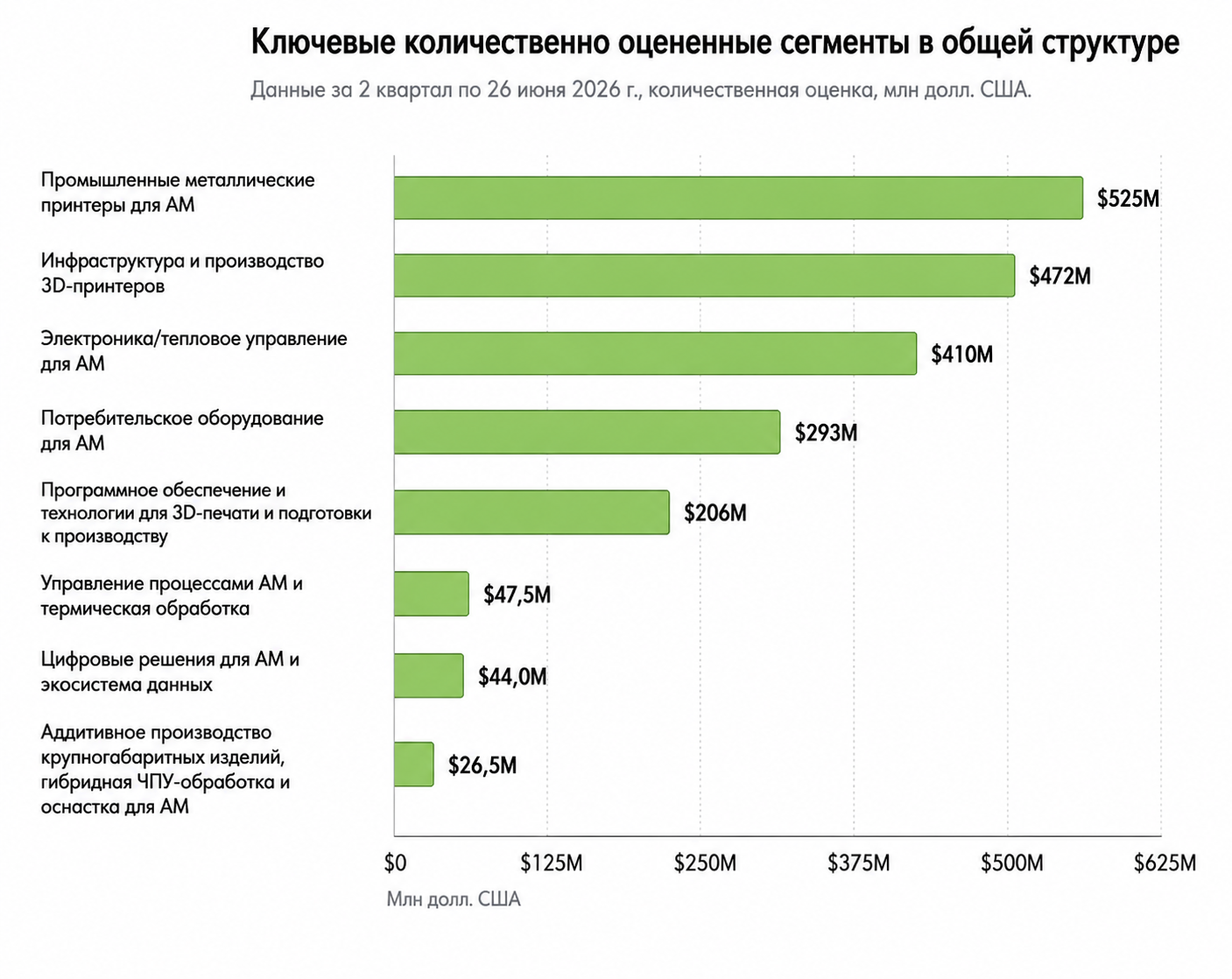

Если ранжировать сегменты по объёму обязательств, лидируют промышленные металлические и полимерные системы ($543 млн), распределённая производственно-печатная инфраструктура ($486 млн), электрохимический металлический AM для терморегулирования ($400 млн), потребительское настольное оборудование ($236 млн) и софт AI-to-3D и инструменты подготовки печати ($200 млн). Выстроенные в ряд, они описывают производственный стек, а не цикл продаж принтеров. Мощности и инфраструктура занимают около 52,3% стоимости; электроника, терморегулирование и медный AM добавляют ещё 22,1%; AI-to-3D-софт — около 9,9%.

Отдельные сделки подтверждают картину.

- Проект Jinshi 3D, о котором сообщалось как о строительстве штаб-квартиры в Чэнду и развёртывании принтеров, — это распределённая производственная инфраструктура.

- Проект Youyan по металлическому порошку — развитие сырьевой базы.

- Покупка TDK компании Fabric8Labs — ход другого рода: аддитивные возможности втягиваются в электронику и терморегулирование для ЦОД, а не очередной OEM-производитель собирает деньги на продажу машин.

- Раунд Gongda Laser по зелёным лазерам для медного AM указывает в том же направлении. Электроника, теплопередача и обработка меди продолжают оставаться более чёткими источниками спроса.

Таблица 2. Избранные сигналы на рынке капитала АТР

| Компания | Сумма (млн долл. США) | Страна / Категория | Почему это важно |

|---|---|---|---|

| Farsoon Technologies | 543 | Китай | Частное размещение | Планируемое частное размещение для AM-мощностей, НИОКР, индустриализации и глобальной деятельности. |

| TDK / Fabric8Labs | 400 | Япония | Поглощение | Стратегическое приобретение технологии ECAM для электроники и терморегулирования ЦОД; не финансирование цели. |

| Jinshi 3D | 486 | Китай | Капзатраты | Сообщённые капзатраты на штаб-квартиру и развёртывание принтеров; не венчурное финансирование. |

| Tripo AI | 200 | Китай | Венчурное финансирование | AI-to-3D / софт для моделирования миров; применимо к AM-рабочим процессам, но не к «железу» или мощностям. |

| Creality | 163 | Китай | IPO | Закрытые поступления от IPO; не венчурное финансирование. |

| ELEGOO | 73.0 | Китай | Венчурное финансирование | Закрытый раунд Series B+ для потребительского AM «железа». |

| Gongda Laser | 47.5 | Китай | Венчурное финансирование | Технология зелёного лазера / медного AM; сумма оценочная по заявленному диапазону. |

| HeyGears | 44.0 | Китай | Венчурное финансирование | Закрытый раунд Series C для стоматологических / потребительских фотополимерных машин. |

| Youyan Zengcai | 27.8 | Китай | Капзатраты | Проект по созданию мощностей для металлических AM-порошков; капзатраты, не финансирование. |

| Ethereal Machines | 28.5 | Индия | Венчурное финансирование | Гибридное ЧПУ / передовое производство; включается только с оговоркой «смежное с AM». |

Применение в России и СНГ

Наблюдаемая в АТР тенденция — смещение капитала с венчурных инвестиций в настольные принтеры к крупным промышленным проектам — хорошо знакома российскому рынку. В отечественном аддитивном производстве ещё в 2023-2025 годах сформировался запрос не столько на новые машины, сколько на готовые производственные решения: контрактная печать металлами, строительство специализированных участков с SLM- и DED-оборудованием, обратный инжиниринг с использованием 3D-сканирования и выпуск оснастки и инструмента. Крупные машиностроительные холдинги, авиастроители и предприятия нефтегазового сектора инвестируют в аддитив именно как в элемент производственной инфраструктуры, а не в «коробочные решения». Параллельно развивается сегмент реверсинжиниринга для импортозамещения: восстановление цифровых моделей деталей по сканам стало рутинной задачей для многих заводских КБ. Опыт Китая, где капитал идёт в порошки, лазеры и терморегулирование, подтверждает: для СНГ стратегически верный путь — не гнаться за consumer-копиями, а встраивать аддитив в реальные производственные цепочки под задачи конкретных отраслей.

Данные, таблицы и графики предоставлены AMPulse Asia