Благодаря росту спроса на гибкие решения в промышленности, а также, как это ни парадоксально, санкциям, средний рост выручки 26 ведущих российских компаний, специализирующихся в области аддитивных технологий (АТ), составил по итогам 2022 г. около 500 %. При этом выручка крупнейших из них приблизилась к 0,5 млрд руб.

Аддитивное производство (АП), или, как его часто называют, 3D-печать, сегодня по-новому осмысливается компаниями и предпринимателями. Возможности полной индивидуализации продукта и его выпуска «под клиента» или, иначе, производства по запросу (manufacturing on demand), а также применение эффективных генеративных алгоритмов CAD/CAE-систем делают 3D-печать все более выгодной и конкурентоспособной в сравнении с другими технологиями.

1. Тенденции мирового рынка АТ

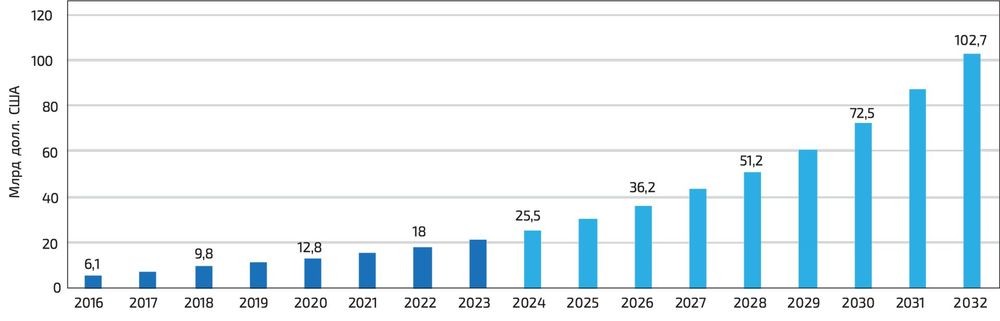

Прогнозируется, что общий объем мирового рынка АП (оборудование, программное обеспечение, расходные материалы, специализированные системы для постобработки, производство по запросу) к 2032 г. превысит 100 млрд долл. США, что примерно в шесть раз больше, чем в 2022 г. (рис. 1). Такой скачок произойдет благодаря ряду факторов, в числе которых:

- кратное увеличение производительности аддитивного оборудования;

- повышенный интерес потребителей к получению индивидуализированной продукции (обувь, очки, ювелирные изделия, часы, мобильные телефоны, нестандартные приспособления, протезы, в том числе экзопротезы, имплантаты, элайнеры, товары для дома, носимая электроника и пр.);

- многономенклатурное мелкосерийное производство для автомобильной, авиастроительной, ракетно-космической, медицинской промышленности;

- возможность серийного производства потребительских товаров;

- использование в ремонте техники;

- индустриализация безлучевых АТ.

РИС. 1. Динамика роста мирового рынка АТ в стоимостном выражении в 2016–2032 гг. (2024–2032 гг. – прогноз) (источник: Wohlers Assotiates Report 2023)

Сегодня внимание к АТ формируется благодаря трем основным течениям. Первое – это целая армия энтузиастов, для которых бытовая 3D-печать неразрывно связана с их жизнью, профессиональным развитием, получением эстетического и творческого удовлетворения. В таких сообществах продвижение происходит благодаря «сарафанному радио» и самостоятельным поискам подходящей технологии и оборудования.

Второе течение – многочисленные предприятия, которые на использование 3D-печати сподвигли их соратники или конкуренты, простимулировавшие поиск новых прорывных решений в проектировании и технологиях. Их скрупулезное погружение в мир АТ окупается сторицей. Такие производственники сегодня составляют прогрессивную долю инноваторов, которые своим примером вдохновляют других предпринимателей.

Третье течение больше распространяется на противников или сомневающихся. На то, чтобы изменить их мнение, влияют десятки знаменитых компаний, которые между делом сообщают об использовании новых методов производства. Например, коллаборация Adidas и Carbon 3D с напечатанной промежуточной подошвой в кроссовках модели 4D FWD; Align Technology, улучшившая уже более 15 млн улыбок благодаря своим прозрачным элайнерам; Илон Маск, задействующий технологии 3D-печати для изготовления ракетных двигателей SpaceX и сокращения количества компонентов автомобилей Tesla; Apple, готовящая технологический прорыв в серийной печати корпусов часов Apple Watch последнего поколения… Такие проекты обращают внимание промышленников на все новые и новые сферы применения 3D-печати, начиная со вполне логичных и заканчивая теми, которые еще полгода назад никто бы и не заметил. Это касается в первую очередь использования АТ в серийном производстве. Оказывается, что при грамотной разработке продукции, подкрепленной новым инженерным мышлением, генеративным искусственным интеллектом (ИИ), адекватной технологией, материалом, постобработкой уже сегодня можно говорить о потенциальной выгоде использования аддитивных решений. А благодаря снижению стоимости оборудования, материалов и повышению производительности, вход в серийное производство становится все более рентабельным. Многочисленные примеры инновационной напечатанной продукции, которые можно встретить на ведущих отраслевых выставках, подтверждают эти выводы.

Сегодня с легкостью можно выделить те отрасли промышленности, которые получают выгоду от использования 3D-печати, и с каждым годом их оптимизм в отношении этой технологии только растет. Это космонавтика, авиастроение, автомобилестроение, медицина, стоматология, товары народного потребления, строительство, энергетика. Сегодня существует много мощных супервозможностей, которые выгодно отличают АТ от традиционных технологий, помещая их в новую производственную реальность. В этой реальности именно потребитель или дизайнер определяют будущий облик изделия, а не технолог и культивируемые им ограничения традиционного оборудования. Современные требования инженеров направлены на такие вещи, как агрегация, оптимизация и генеративный дизайн с использованием ИИ, ячеистые структуры, в том числе градиентные, каналы конформного охлаждения, многоматериальность, вычислительная инженерия, 4D-печать. Особенно впечатляющим выглядит экономический эффект от снижения массы изделий, предоставляемый АТ (табл. 1).

Таблица 1. Экономия от снижения массы изделий (источники: Marcus Point, Domin Fluid Power, The Economist)

|

Область применения |

Экономия, долл. США/кг |

| Формула-1 |

Более 120 000 |

| Космонавтика |

25 000 |

| Авиастроение |

1200–13 000 |

| Автомобилестроение |

20–600 |

|

Грузовой и рабочий транспорт (тракторы, комбайны) |

1,3–12,7 |

| Станочное оборудование | До 6 |

Очевидно, что для таких потребностей необходимо использовать новые, прорывные технологии, и здесь 3D-печать может играть одну из главенствующих ролей. Например, при работе с металлами АТ часто используют такие уникальные возможности, как агрегация (объединение деталей сборок), использование ячеистых структур, а также топологическую оптимизацию и генеративное проектирование с использованием ИИ. Нередко в таком случае можно наблюдать результат сокращения массы изделия от 20 до 60 %!

2. АТ: опережающий рост

При рассмотрении двух ключевых сегодня направлений в 3D-печати – полимерами и металлами – и сравнении темпов их роста с традиционными технологиями можно сделать интересные выводы. Так, согласно прогнозам консалтинговой компании Ampower, усредненные темпы роста продаж полимерного аддитивного оборудования с 2022 по 2027 г. должны составить 15,1 % по сравнению с 3,4 % для термопластавтоматов. Тот же показатель для систем металлического АП прогнозируется на уровне 25,8 % по сравнению с 7,3 % роста продаж традиционных металлообрабатывающих станков с ЧПУ в период с 2020 по 2025 г. (табл. 2). Всего же за пять лет при нынешних темпах роста отставание объема продаж 3D-принтеров по металлу от металлообрабатывающих станков с ЧПУ должно сократиться с 80 до 36 раз, а к 2075 г. – до шести раз!

Таблица. 2. Мировые объемы продаж (млрд долл. США) аддитивного оборудования для печати металлами и металлообрабатывающих станков с ЧПУ в 2020 и 2025 гг. и среднегодовые темпы роста в этот период (2025 г. – прогноз) (источники: additive-manufacturing-report.com; Grand view research)

|

Область применения |

2020 |

2025 | Темп |

|

Аддитивное оборудование |

0,89 (1,24 %) |

2,81 (2,76 %) |

25,8 % |

|

Металлообрабатывающие станки с ЧПУ |

71,55 |

101,77 |

7,3 % |

Исторически рынок полимерных АТ является самым емким, примерно в два с половиной раза превышая рынок металлических АТ в денежном выражении. Лидерами полимерного направления являются технологии экструзии (FDM/FFF), фотополимеризации в ванне (SLA) и синтеза на подложке (PBF/SLS). Однако вполне развита и 3D-печать металлами, где около 90 % рынка приходится на технологии синтеза на подложке LB-PBF (лазеры), EB-PBF (электронный луч) и прямого подвода энергии и материала DED, согласно данным той же Ampower. В целом же металлические технологии в количественном выражении составляют 10 % от всего рынка АТ.

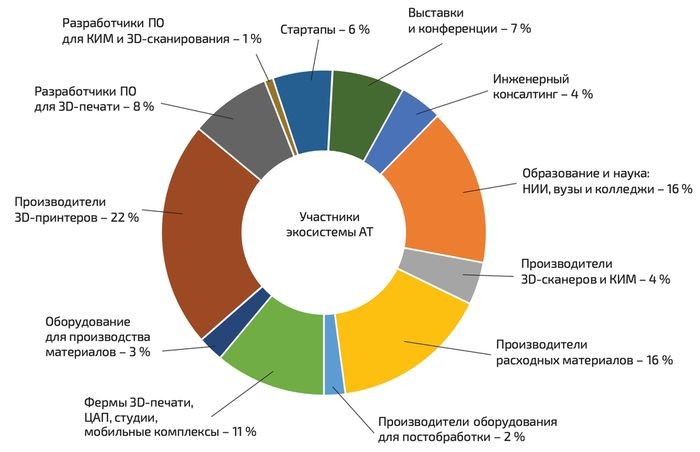

По данным российской Ассоциации развития аддитивных технологий, объем потребления АТ в России в 2022 г. составил 6,1 млрд руб., а в 2030 г. составит около 9,8 млрд руб. В России насчитывается более 50 производителей 3D-принтеров. Большинство из них частные, малые или средние компании. Всего же в РФ, по нашей оценке, насчитывается более 300 компаний и институтов, тем или иным образом оказывающих влияние на развитие АТ (рис. 2).

РИС. 2. Компании и институты, оказывающие влияние на развитие АТ в России (источник: www.layerlogic.tech)

Для успешного развития современного высокотехнологичного производственного бизнеса в стране необходима эффективно работающая сеть создания ценности АТ. Связь этих институтов и компаний, их совместная работа, экосистемность ведут к диффузии технологий.

Мы решили представить российский рынок АТ в виде экосистемы, состоящей из 12 основных категорий ее участников (см. также рис. 2 и справку об экосистемах).

Проведя анализ наиболее активных 26 команд, производящих 3D-принтеры, расходные материалы и оказывающих услуги с помощью АП в России, мы подсчитали, что средний рост их выручки в 2022 г. по отношению к 2021 г. составил 499 % при совокупной выручке на уровне 3,5 млрд руб. в том же году. Пока ни одна из компаний, производящих 3D-принтеры, не достигла 500 млн руб., но лидер в 2022 г. заработал 447 млн руб. Рост выручки двух лидеров составил 7923 и 2488 % соответственно.

СПРАВКА

Что такое экосистемы

Определение экосистем бизнес позаимствовал из биологии. Этот термин в 1930-х гг. ввел британский ботаник Артур Тэнсли. Экосистемой он назвал локальные сообщества организмов, которые взаимодействуют друг с другом и окружающей средой. Чтобы процветать, эти организмы конкурируют и сотрудничают, совместно эволюционируют и адаптируются к внешним потрясениям. Сегодня под экосистемами понимают динамичные и постоянно развивающиеся сообщества, которые создают новую ценность через сотрудничество и конкуренцию. При этом конкуренция здесь уходит на второй план. Общие цели и интересы, а главное, необходимость отвечать на растущие запросы потребителей делают сотрудничество основой экосистемного бизнеса.

Все компании, которые мы успели изучить, – частные, большинство из них было основано в 2013‒2021 гг., и только две начали свою деятельность в 1990-е гг. Рост прибыли всех АТ-компаний в 2022 г. составил 1240 %. Прибыль трех лидеров выросла на 15 299, 10 712 и 1228 % соответственно. Совокупная же прибыль 26 компаний составила 457 млн руб., а у лидера этот показатель составил 121 млн руб.

Основное влияние на российский рынок оказало закрытие границ и уход с отечественного рынка ведущих производителей из США и Европы. Сегодня все чаще российский промышленник обращает свое внимание на российские продукты. Другим стимулирующим внедрение АТ фактором является мировой тренд на их усовершенствование, который подталкивает использовать АТ для выпуска серийной продукции. И наконец, третий фактор – использование 3D-принтеров для оборонно-промышленного комплекса как одного из драйверов развития АТ.

3. Самые популярные АТ

Постоянно проводя параллели с успешными зарубежными компаниями, мы проанализировали развитие рынка АП и выделили лидирующие технологии по объемам продаж.

В полном соответствии с глобальными трендами наибольшее распространение имеет технология экструзии полимеров и полимерных композиционных материалов (FDM/FFF), которая относительно давно присутствует на российском рынке и дает самую большую выручку. Популярность этой технологии обусловлена низкой стоимостью освоения достаточно простой схемотехники и невысокой зависимостью от санкционных иностранных комплектующих. Нелишним будет отметить ценности, которые привносит эта технология для пользователя:

- быстрое и доступное прототипирование;

- создание производственной оснастки без требований к сертификации;

- производство конечной продукции из широкого ряда термопластов.

Наиболее востребованной компанией на российском рынке здесь можно назвать ООО «Пикасо 3Д» (Picaso 3D) – компанию, которая на протяжении всей своей деятельности показывает результаты, превосходящие возможности, например, китайских компаний из этого же сегмента. Picaso 3D уже долгие годы остается верна своей формуле успеха, которая заключается в разработке и производстве только доступных экструзионных 3D-принтеров с нитевидным филаментом, и постоянно совершенствует свою продукцию (рис. 3 и 4). Ее устройства можно увидеть в школах, училищах, вузах, у частных пользователей и даже на заводах. Технология FDM/FFF сегодня является синонимом доступной 3D-печати прочных изделий из пластмасс, композитов и эластомеров, предоставляющей любой аудитории инструмент для визуализации своего цифрового замысла в физической форме.

РИС. 3. Примеры полимерного филамента различного цвета (источник: www.alibaba.com)

РИС. 4. Рабочая зона настольного принтера для экструзионной 3D-печати полимерной нитью (источник: «Пикасо 3Д»)

Наблюдается также тенденция использования в качестве исходного полуфабриката для печати не полимерной нити, а гранулированных термопластов, ассортимент которых гораздо шире, а цена – ниже. При этом исключаются операция экструзионного производства нити и дополнительное термическое воздействие на полимер при экструзии исходной нити. Примерами служат принтеры компаний Everplast, KraussMaff ei, Arburg (рис. 5) и др.

РИС. 5. Рабочая зона напольного трехсоплового принтера Freeformer 750-3X для экструзионной 3D-печати гранулированным термопластом (источник: Arburg)

Часто для технологии шнековой экструзии FGF/LFAM используют стандартные гранулы размером 4–6 мм. Но как показывает опыт компании Ateco, уникальный для российского рынка материал для 3D-печати в виде микро-гранул (1–2 мм) может произвести небольшую революцию с такими преимуществами, как увеличение насыпной плотности, уменьшение времени перевода в расплав и вероятности окисления, а также повышение стабильности печати, в том числе на «домашних» 3D-принтерах (см. фото у заголовка статьи).

Вторая технология, которая очень популярна в мире, но пока не имеет многочисленных примеров реализации в России – синтез на подложке (PBF/SLS). Один из ее отечественных интеграторов и создателей – компания «ОНСИНТ» (ONSINT). Руководство и главные разработчики компании дальновидно подошли к вопросу инноваций. При имеющемся опыте в создании металлических LB-PBF/SLM-систем они все-таки решили создать российские порошковые PBF/SLS-системы, работающие на чистых и наполненных полиамидах, и успешно начать их продажи на практически свободном рынке (рис. 6). Продукция Onsint приходится «по душе» очень многим отраслям и потребителям. Ее широко используют, например, в машиностроении, и часто такое оборудование приобретают центры аддитивного производства (ЦАТ/ЦАП), в том числе для печати индивидуализированной продукции медицинского применения, прототипирования различных корпусных изделий и изготовления сложных дизайнерских форм (более подробно см. в ПМ № 9 2023 г., с. 30–33. – Прим. ред.). Технология PBF/SLS уместна там, где речь идет о быстром и наименее затратном производстве конечных изделий из полиамидов с практически изотропными характеристиками.

РИС. 6. 3D-принтер SM300 с выкатным контейнером построения, работающий по технологии синтеза на подложке (источник: «ОНСИНТ»)

Преданность промышленников во всем мире металлам и сплавам обусловливает высокую популярность технологии синтеза на подложке LB-PBF/SLM, которую в своих системах используют более десятка российских разработчиков. Чем привлекает эта технология? Прежде всего следует отметить возможность гибкого проектирования, дизайна и топологической оптимизации, а также отсутствие ограничений, присущих классическим технологиям, использование объемных решетчатых и ячеистых структур, агрегацию и консолидацию деталей в одно изделие, огромное сосредоточение различных технологических операций всего на одном 3D-принтере. Здесь можно выделить такие компании, как ЗАО «Биоград» (3DLAM), АО «Лазерные системы», ООО «Титан-Авангард» (AddSol), и то же многопрофильное ООО «Онсинт». Традиционно технология LB-PBF/SLM используется там, где во главу угла ставятся такие требования к продукции и процессу производства, как облегчение массы, агрегация (объединение деталей сборок в одно изделие), минимизация количества технологических операций, индивидуализация. Соответственно, основные потребители таких систем – одни из самых требовательных, это – авиастроение, космонавтика, медицина, авто- и мотоспорт.

В авангарде российской технологии прямого подвода энергии и материала DED в случае газопорошковой наплавки стоит отметить Институт лазерных и сварочных технологий СПбГМТУ. Активно развивается спрос на продукцию компании ООО «ИксВелд» (xWeld), выгодно отличающейся даже среди западных коллег уникальной технологией комбинированной проволочной наплавки с использованием плазмы и электрической дуги. Технологии DED-P (металлопорошок) и DED-W (металлическая проволока) широко используются для ремонта ответственной продукции (лопатки турбин, пресс-формы, кронштейны, направляющие аппараты и т. п.), а также для создания сложных и габаритных изделий с нуля (корпуса ракетных двигателей, фюзеляжи, ступени, лонжероны и т. п.). При грамотно подобранных изделиях потребитель может выиграть как в скорости изготовления, так и в рентабельности производства.

4. Системы стимулирования

Для развития технологий и, соответственно, своего бизнеса компании из разных стран имеют возможность использовать как минимум три системы: частный венчурный капитал, специализированные государственные программы «под технологию» и консолидацию глобального спроса, например с помощью краудфандинга. Каждая из них по-разному влияет на скорость развития АТ, и было бы полезным для российского рынка использовать опыт зарубежного. Так, в 2022 г. венчурные инвесторы вложили в стартапы в области АП по всему миру рекордные 2,84 млрд долл. США, что на 14 % больше, чем в 2021 г. В это же время Мюнхенская компания AM Ventures – целевой венчурный фонд, ориентированный на ранние стадии роста промышленных приложений 3D-печати, – собрала средства в размере 100 млн долл. США. Инвестируя на международном уровне, компания прошла путь от семейного офиса до многопрофильной венчурной фирмы. В фонде работает 10 человек, которые сделали 25 инвестиций за пять лет, вложив в 18 проектов в 6 странах 79 млн евро.

В мае 2022 г. правительство США запустило инициативу Additive Manufacturing Forward, которая направлена на стимулирование роста компаний, занимающихся АП, в целях снижения зависимости США от зарубежных поставок деталей и возвращения производства в страну. Программа основана на добровольных обязательствах нескольких крупных производителей (GE Aviation, Honeywell, Lockheed Martin, Raytheon, Siemens Energy, Boeing, Northrop Grumman) и их небольших американских поставщиков поддерживать развитие АТ. Эти обязательства включают в себя соглашения о закупке деталей, изготовленных с помощью 3D-печати, у небольших американских производителей и поставщиков, обучение сотрудников поставщиков новым способам АП и оказание технической помощи в освоении поставщиками технологий 3D-печати. Программа также определяет возможности разработки общих стандартов, сертификации технологий и продукции АП.

При работе с металлами в АТ часто реализуются такие уникальные возможности, как агрегация, использование ячеистых структур, а также топологическая оптимизация. В этих случаях можно достигнуть сокращения массы изделия от 20 до 60 %!

Китайские компании, производящие сегодня оборудования для 3D-печати, имеют возможности консолидировать и увеличивать спрос, размещая свои продукты на глобальных краудфандинговых платформах. Так, команда Bambu Lab начала краудфандинговую кампанию 31 мая 2022 г. и завершила 30 июня того же года. Результаты кампании сделали Bambu Lab одним из самых успешных технологических проектов, когда-либо реализованных на платформе краудфандинга: 5575 бейкеров заплатили за 3D-принтеры Bambu Lab 7 млн долл. США. Этому предшествовали 22 мес. кропотливой работы более 100 инженеров компании, которые произвели семь итераций продуктов и испытали более 750 прототипов. На странице краудфандинговой кампании команда рассказала о том, что за эти месяцы они потратили более 3 т филамента на пробную печать.

К сожалению, сегодня возможности этих трех механизмов развития АТ сильно ограничены для российских компаний. Мы задали три вопроса участникам экосистемы АТ об источниках финансирования роста бизнеса. Из результатов опроса, приведенных в табл. 3, видно, что быстрорастущие 3D-компании из России пока активно не привлекали внешнее финансирование, но уверены, что целевые государственные программы развития, созданные «под технологию», – наиболее эффективный способ управления ростом технологического бизнеса.

|

Привлекали ли вы внешнее финансирование для развития вашей компании? |

Какая из форм финансирования наиболее эффективна для бизнеса и несет наименьшие риски для компании? |

Какая из форм управления компанией помогла бы вам развиваться наилучшим образом с выходом на рынки других стран? |

|

Нет, не привлекали, но собираемся (33 %) |

Государственная субсидия, грант, займ (41 %) |

Целевые государственные программы (пример – АМ Forward в США) (53 %) |

|

Да, привлекали грант, субсидию, займ от государственного фонда или госкомпании (30 %) |

Частный венчурный капитал от бизнес- ангела (29 %) |

Венчурный капитал «под технологию» (пример – АМ Ventures) (30 %) |

|

Да, привлекали банковские кредиты (20 %) |

Частный венчурный капитал от фонда (25 %) |

Более эффективная работа экосистем (примеры – «Сколково», «Иннополис») (23 %) |

|

Да, привлекали частный венчурный капитал от бизнес-ангела (16 %) |

Краудфандинг (19 %) |

Более эффективная работа министерства промышленности (23 %) |

|

Нет, не привлекали и не собираемся (10 %) |

Банковские кредиты (16 %) |

Более эффективная работа торговых представительств в странах развития (19 %) |

|

Да, привлекали частный венчурный капитал от фонда (3 %) |

Корпоративные венчурные фонды (16 %) |

Доступ к глобальным краудфандинг-платформам (15 %) |

|

Да, привлекали корпоративный венчурный капитал (3 %) |

Конвертируемый займ от частного фонда или инвестора (16 %) |

Частные консалтинговые компании в странах развития (11 %) |

5. Еще раз про Экосистему АТ

Созданная экспертами и лидерами команд инженерного консалтинга, активно пополняемая экосистема АТ (см. рис. 2 и справку) демонстрирует сильные и слабые стороны российских компаний и предпринимателей, вовлеченных в сферу создания АТ. Венчурные инвестиции, финансирование разработок, продажи заинтересованными командами из представителей науки и бизнеса, совместная работа крупных корпораций и команд предпринимателей должны ускорить процесс распространения принципов АП на российские предприятия. Визуально отмечаемый дисбаланс некоторых категорий экосистемы поможет задуматься над возможным развитием более слабых направлений, созданием новых технологий, а не жесткой торговой конкуренции с однотипной и низкомаржинальной продукцией.

На проведенных нами 22 «Аддитивных встречах» мы изучили возможности компаний и институтов, проблемы, лежащие на пути к успеху, а также отметили технологический оптимизм этих команд. Мы надеемся, что экосистема и комплексные подходы команд и экспертов инженерного консалтинга к развитию АТ помогут инвесторам, топ-менеджерам, ученым, преподавателям и всем увлеченным «аддитивщикам» быстро и качественно реализовать свои идеи и планы, участвуя в совместных проектах.

Непрекращающийся рост АТ сегодня способствует созданию новых продуктов, более быстрому и рентабельному производству. И это уже не те воодушевляющие кейсы дистрибьюторов, имеющие мало общего с реальными результатами. АТ в настоящее время и в ближайшем будущем – это действенный инструмент качественных преобразований, стандарт инноваций, способствующий переходу предприятий и инженерного мышления на принципиально новый уровень. А вот выбор качественного инструмента, целесообразной технологии и оборудования под текущие и будущие задачи конкретных производств сегодня является больше искусством с опорой на практику.

Д. С. Трубашевский, основатель компании «Логика слоя»,

П. Н. Биленко, генеральный директор компании «Диджикай»

Источник: Журнал “Полимерные материалы” № 1, 2024.