31 июля в 11:00 по Москве компания AM.TECH проведет вебинар, посвященный системам 3D-сканирования, позволяющим создавать точные и качественные сканы без необходимости использования маркеров. К участию в нем приглашаются владельцы, руководители и сотрудники производственных предприятий и инжиниринговых компаний. Думается, тема будет особенно интересна главным инженерам, технологам и конструкторам компаний.

Продакт-менеджер направления метрологии компании AM.TECH Игорь Зигман подробно расскажет о теории 3D-сканирования без использования маркеров, приведет примеры успешного применения 3D-сканирования в различных сферах, в том числе в машиностроении и в горнодобывающей отрасли. А также представит главную новинку первого полугодия 2024 года на рынке 3D-сканеров – разработанный компанией AM.TECH первый в мире беспроводной прибор NimbleTrack-C.

Все посетители вебинара получат презентацию, видеозапись вебинара. Они также смогут в числе первых приобрести беспроводной 3D-сканер NimbleTrack-C от компании AM.TECH.

30 июля в 10:00 (МСК) эксперты компании «Моделирование и цифровые двойники» («МЦД») – ведущего поставщика инженерных цифровых продуктов и решений для проектных, научно-исследовательских и производственных предприятий – проведут вебинар «Расчеты композиционных материалов в CAE Fidesys». В его рамках они продемонстрируют, как получать эффективные свойства композиционных материалов с использованием инструмента Fidesys Composite. Также будет представлен комплекс управления материалами «УМКАМатериалы». Эксперт представит алгоритм процесса выгрузки материалов для его использования в CAE Fidesys.

CAE Fidesys – это российская САЕ-платформа, разработанная компанией «Фидесис». Она представляет собой ряд программных модулей, предназначенных для эффективного решения статических и динамических прочностных задач, оценки собственных частот колебаний, контактных, тепловых задач, расчета композитных структур. Таким образом этот программный пакет способен осуществлять полный цикл инженерных расчётов. Расширение Fidesys Composite дополняет пакет возможностью расчета эффективных свойств композитов, пористых материалов, включая слоисто-волокнистые и тканые, при малых и конечных деформациях и определении свойств монослоя.

Участники вебинара узнают:

Как вести работу в Fidesys Composite;

О возможностях CAE Fidesys в моделировании композиционных материалов;

Про расчеты ортотропных характеристик материала;

О процессах гомогенизации и способах получения приведенных свойств материала;

Про моделирование на микроуровне в общем процессе работы со сложными многокомпонентными материалами;

О программном комплексе «УМКАМатериалы» и его роли в использовании машинного обучения при проектировании композиционных материалов.

Индустрия аддитивного производства в Китае растет с необычайной скоростью, чему способствует острая внутренняя конкуренция и возрастающая роль технологий AП в национальной промышленной стратегии страны. Джозеф Коуэн, основываясь на недавнем посещении выставки TCT Asia 2024, делится мнением стороннего наблюдателя о том, что происходит в китайской металлургической промышленности. Соперничают ли китайские принтеры с западными с точки зрения возможностей, и как все более сложная геополитическая ситуация влияет на динамику индустрии АП?

Автор подчеркивает, что его выводы не претендуют на то, чтобы считаться мнением эксперта по Китаю, вооруженного структурированной методологией. Они формировались путем широкого знакомства с аддитивкой во многих странах, а также посредством бесед и интервью с многочисленными представителями китайской AП-индустрии.

За Великой стеной

Начнем с того, что связанные с COVID карантинные требования для приезжих в Китай закончились только в начале января 2023 года. Карантин строго ограничивал возможность китайских компаний отслеживать мировые тренды в промышленности, взаимодействовать, делиться опытом. Сегмент аддитивного производства получил в этом смысле особенно болезненный удар в конце августа 2022 года, когда из-за блокировки COVID в Шэньчжэне была отменена выставка TCT Asia, ведущее мероприятие AП в Китае. Запрет от властей последовал за девять часов до ее открытия.

Несмотря на все эти препятствия, китайская AП-индустрия не стояла на месте. Как мы увидим, технологии и бизнес AП за последнее десятилетие поспособствовали тому, что Китай стал важным центром развития AТ и их промышленного применения.

Научная сверхдержава

Аддитивное производство в Китае зародилось в университетских исследовательских программах, начиная с 1990-х годов. Именно исследователи из AП позже основали коммерческие компании.

Разработка АТ китайскими исследователями началась после запуска первых продуктов в США и Европе. EOS была одной из первых иностранных компаний, увидевших потенциал в Китае, и начала там свою деятельность в сотрудничестве с Bright Laser Technologies Co., Ltd. (BLT), хотя впоследствии она также открыла филиал в Китае. BLT была основана в 2011 году и продолжила разработку собственных систем, продажи которых сейчас затмевают компании, с которыми она когда-то сотрудничала.

Во многих отношениях, по самым скромным оценкам, китайское машиностроение в целом практически сравнялось с зарубежными производителями машин. Более обоснованная оценка позволяет говорить, что разрыв заметно сократился, и что, по крайней мере, в некоторых отношениях китайская промышленность опередила своих коллег на Западе.

В целом развитие науки и технологий в Китае было впечатляющим, и эффективность сегмента AП следует рассматривать на фоне общего роста индустрии и достижений в научной деятельности в стране. Китайское производственное мастерство не нуждается в представлении западным потребителям. iPhone – яркий пример того, как можно успешно использовать продукт, разработанный в другом месте, и производить его в Китае с учетом особенностей, качества и коммерческого успеха как местного производителя, так и западного заказчика, производящего там продукцию.

Новые продукты, разработанные в Китае, пользуются успехом во многих отраслях. Возьмем, к примеру, электромобили, где китайские производители оказывают значительное глобальное влияние, несмотря на то, что многие бренды до недавнего времени были незнакомы потребителям за пределами Китая. В 2023 году Китай обогнал Японию и стал крупнейшим экспортером автомобилей. Компания BYD обогнала Tesla по количеству проданных электромобилей.

Прикладные исследования или разработка продуктов в Китае является одним из приоритетов и источников национальной гордости. Правительство страны активно стимулирует развитие новых отраслей промышленности.

А как насчет фундаментальных исследований? По данным журнала The Economist, Китай превратился в научную сверхдержаву. Китай обогнал и США, и Европу по количеству научных работ, опубликованных авторами, проживающими в стране. В области материаловедения, химии и инженерии на долю китайских исследователей приходится более 70% авторов резонансных научных работ; в сфере материаловедения этот показатель превышает 80%.

Нет никаких оснований предполагать, что эти данные будут иными, когда речь пойдет об исследованиях в сфере аддитивного производства. Как ни странно, но те, кто следят за публикациями «AM research», не могли не заметить увеличения числа работ, проводимых китайскими исследовательскими группами или с участием китайских исследователей из зарубежных институтов. Скептики могли бы правильно отметить, что китайские исследователи стимулируются к публикации, на что можно ответить, что исследование все еще должно быть достаточно хорошим, чтобы пройти рецензирование.

Параметры рынка

Рынок АП активен как по полимерам, так и по металлам. Китайские компании добились успеха в технологиях фотополимеризации (VPP) и в экструзии материалов (MEX). Крупные поставщики услуг, занимающиеся аддитивным производством полимерных деталей, активно востребованы по всему Китаю и используют в основном китайские принтеры. Для наших целей остановимся подробнее на самом важном сегменте: металлическом АП.

По данным компании Context, которая отслеживает поставки оборудования для аддитивного производства, в четвертом квартале 2023 года китайские поставщики машин L-PBF продали по всему миру больше единиц, чем западные поставщики. Годовой рост продаж китайских поставщиков составил 36%, в то время как продажи западных производителей AП-оборудования снизились на 27%. Аналитики полагают, что есть объяснения неудачам западных поставщиков на международных рынках.

Одной из причин могут быть высокие процентные ставки, которые снижают капитальные затраты. По их словам, неудовлетворенный спрос может привести к развороту этой тенденции, но это станет известно только тогда, когда начнут поступать данные за 2024 год.

Как явствует из материалов Context за 2023 год, объем продаж промышленного оборудования в Китае стоимостью 100 000 долларов и более превысил продажи таких машин в Северной Америке. В общей сложности треть промышленного оборудования, проданного в мире, приходится на Китай. На долю Северной Америки пришелся 31% поставок промышленного оборудования. Эта региональная разбивка поставок охватывает рынок как полимерных, так и металлических промышленных машин. Context утверждает, что квартальные продажи металлических машин в каждом из последних пяти кварталов составляли от 35 до 45% всех высококачественных машин.

Отчеты Wohlers Associates, подразделения ASTM International, также подтверждают сильный рост производства систем 3D-печати по металлам в Китае.

Что продемонстрировала TCT Asia

Прогуливаясь по павильонам выставок TCT Asia в Шанхае в 2023 и 2024 годах, иностранный гость не мог не поразиться количеству конкурентов в целом и в области аддитивного производства металлов в частности. Даже посетитель, имеющий некоторые знания об игроках AП в Китае, столкнется с незнакомыми брендами.

В местных источниках сообщается, что в Китае имеется более шестидесяти поставщиков металлических принтеров AП; в их число входят компании, производящие машины прямого подвода энергии и материала (DED) и печати связующим (MBJ). Компании по производству металлических порошков множатся во многих небольших городах Китая, настолько небольших, что торговая литература доступна только на китайском языке. Компании такого типа далеки от возможности ориентироваться на зарубежные продажи.

Еще одной весьма заметной особенностью мероприятий TCT Asia были размеры и изысканность стендов крупнейших компаний. Стенды были больше, чем любой из стендов, когда-либо построенных на Formnext, который считается ведущей витриной Запада. Даже инвестиции в торговые выставки в годы, предшествовавшие Covid-19, были успешными, когда такие компании, как GE Additive, EOS, Nikon SLM Solutions и HP, боролись за то, чтобы произвести впечатление.

Рис 1. На TCT Asia 2024 заметными были размеры и изысканность стендов крупнейших компаний (с разрешения TCT Asia/Globus Rapid News Co.,Ltd)

Многие из этих ведущих китайских компаний по производству принтеров для печати металлом уже активно работают за рубежом и в течение ряда лет принимают участие в международных выставках. В некоторых случаях компании открыли офисы продаж как в Европе, так и в США. Перечень китайских компаний, присутствующих за рубежом, включают BLT, Farsoon и E-Plus 3D, «большую тройку» китайской металлургической промышленности. Эти и другие компании, такие как HBD, Z–Rapid, Easymfg и AmPro, представлены на выставке Formnext. Согласно статистике TCT Asia за 2023 год, менее 5% посетителей приехали из-за рубежа, более половины из них – из Азии. На выставке TCT Asia 2024 можно было увидеть очень мало европейцев или американцев. Неудивительно, что среди европейцев было много россиян – представителей страны, в которую китайский рынок готов поставлять свою продукцию, в то время как западные страны связаны санкциями.

Таблица 1. Отдельные производители металлических L-PBF систем: сравнение максимальных размеров камеры и количества лазеров

В 2023 году общее количество экспонентов выросло на 10% по сравнению с показателем 2019 года, а выставочная площадь — на 28%. Это означает, что средний размер стенда на одного экспонента составлял примерно 85 м2 против 70 м2 в «доковидном» году. Число уникальных посетителей составило около 17 000, что на 50% больше, чем в 2019 году.

Могло ли решение о размещении столь дорогих и сногсшибательных выставочных стендов на выставке TCT Asia быть связано с желанием ведущих компаний выйти на международные рынки? Учитывая вышеприведенные данные, это маловероятно. Выставка TCT Asia – самый наглядный показатель или зеркало, в котором отражено состояние китайской AП-индустрии, – свидетельствует о том, что конкуренция в Китае в значительной степени носит внутренний характер.

Но посмотрим на эту проблему с другого ракурса: насколько активно иностранные компании AM ведут бизнес в Китае? Лишь 2,8% экспонентов по площади были иностранцами, хотя некоторые иностранные бренды были представлены дилерами и представителями. Только у EOS есть дочерняя компания в Китае.

Итак, учитывая, что в Китае мало иностранных компаний, предлагающих какую-либо конкуренцию, как можно объяснить наличие агрессивной конкурентной среды в Китае? Китайское слово, используемое для описания типа соревнований по АП в Китае, — 內卷 (нэйцзюань). Формальное определение этого термина — «становиться всё более конкурентоспособным». Конкуренция в АП в настоящее время достигла уровня внутренней гиперконкуренции.

TCT Asia представляет незначительный интерес для международного сообщества AП. В первую очередь это мероприятие, разработанное на основе китайской конкурентной динамики. Это острая, понятная и агрессивная конкуренция. Крупные компании соперничают за то, чтобы показать себя крупнейшими и лучшими на уровне конкуренции, превосходящем тот, который можно наблюдать среди западных компаний.

Не все компании смогут выйти победителями в такой конкурентной среде. Некоторые поднимутся, другие потерпят крах или даже обанкротятся, а третьи могут пойти по пути консолидации. Это мало чем отличается от конкуренции, которую можно наблюдать в западных странах. Можно сказать, что такой уровень конкуренции является движущей силой китайской промышленности в целом, стимулирует ее расширять границы и производить более качественную продукцию. Иностранным производителям, которые, возможно, сталкиваются с относительно меньшим количеством конкурентов, следует обратить на это внимание. Сильная конкуренция является движущей силой инноваций и улучшений.

Действительно ли больше – это лучше?

Хотя больше – не всегда значит лучше, впечатление, которое создается при непосредственном взаимодействии с ландшафтом металлического AП в Китае, — это гордость, которую компании испытывают, расширяя границы и выводя на рынок устройства, демонстрирующие значительное инженерное мастерство и достижения, даже если их коммерческая жизнеспособность и рыночный потенциал могут быть менее очевидными.

Наличие большего количества лазеров и больших объемов печати – это технологическая визитная карточка, которая создает имидж превосходства. На рынке с высокой конкуренцией технологическое совершенство помогает создать бренд и обеспечивает коммерческий успех принтеров меньшего размера. Существует рынок крупнотоннажных мультилазерных систем, хотя параметры этого рынка, возможно, еще не определены. Выставочный зал был заставлен огромными деталями, в частности, для аэрокосмического сегмента. Уверенность китайских производителей металлоконструкций в развитии этих технологий очевидна.

Рис 2. Напечатанный алюминиевый подрамник электромобиля с решетчатой структурой с толщиной стенок 2 мм и на 20% легче, чем литой. Размеры детали: 1230 x 845 x 337 мм (с разрешения BLT)

Многие задаются вопросом, могут ли китайские принтеры конкурировать с более проверенными машинами западных поставщиков. Неофициальные данные свидетельствуют о том, что разрыв, если таковой вообще существует, между деталями, изготовленными на китайских станках, и деталями, изготовленными на международных брендах, в лучшем случае незначителен. Детали и требования к применению имеют значение, и в конечном итоге измерения и испытания позволят положить конец спору о том, могут ли китайские станки конкурировать по качеству с западными аналогами. Однако детали, представленные на выставках, никогда не должны служить надежным показателем того, на что способна машина. Это реальность производственного процесса, где со временем можно привести аргумент, основанный на фактических данных. Компании стран Запада имеют больший опыт, чем их китайские коллеги. BLT была основана в 2011 году. EOS – в 1989 году, а их металлические системы были представлены в 1998 году.

Принимая во внимание все обстоятельства и прогресс, достигнутый китайскими производителями принтеров по металлу, можно уверенно прогнозировать, что устранение или полное исчезновение каких-либо узких мест — лишь вопрос времени. Беседы с профессионалами отрасли, имеющими опыт работы со стороны клиентов (то есть они не связаны ни с каким производителем), позволяют предположить, что сегодня практически нет разницы между западным и китайским качеством.

Все опрошенные крупные поставщики указали, что ключевые компоненты их машин, такие как лазерные системы и гальванометры, представляют собой те же самые лучшие международные компоненты, которыми оснащены лучшие из машин от мировых лидеров. Лазеры IPG и гальванометры Scanlab входят в стандартную комплектацию всех топовых китайских машин. Интересно, что чувствительные к ценам местные покупатели могут в случае необходимости выбирать альтернативные компоненты китайского производства. Несмотря на то, что эти компоненты могут не обладать такой надежностью или продолжительностью жизни, как их лучшие в своем классе конкуренты, нет никаких доказательств того, что детали, изготовленные с их помощью, значительно уступают по качеству.

Итоговые выводы

Итак, выделим несколько ключевых идей:

Китайский рынок огромен и быстро развивается.

В некоторых отношениях AП по металлам в Китае достигло паритета с глобальным АП.

Острая конкуренция в Китае способствует улучшениям, инновациям и здоровому желанию идти на продуманный риск в стремлении к лидерству в отрасли.

Учитывая крутизну траектории роста АП в Китае, опрометчиво избегать активного взаимодействия и контактов с рынком АП в этой стране.

P.S. Взгляды автора на развитие аддитивного производства в Китае не являются неизменными. Они опираются на факты, а со временем могут появиться дополнительные факты, которые могут повлиять на оценку рынка AП в Китае. Однако бесспорно, что Китай становится все более важным игроком в мире аддитивного производства.

Авторская адаптация идеи Джозеф Коуэна, младшего консультанта Wohlers Associates (ASTM International AM).

За последние тридцать лет аддитивное производство (АП) достигло значительного роста. Тем не менее многие игроки рынка были разочарованы несовпадением фактических текущих объёмов рынка с обещаниями и прогнозами. Сегодня индустрия АП находится на интригующей стадии. В зависимости от вашей точки зрения, опыта и ожиданий она может казаться либо стагнирующей, либо процветающей. Давайте рассмотрим, как перспективы и реальность аддитивных технологий по металлам и сплавам согласуются между собой на примере исследования AMPOWER за 2024 г.

С появлением 3D-принтеров по металлам и истечением срока действия ранних патентов 3D-принтеров по полимерам десять — пятнадцать лет назад ожидалось, что АП изменит правила игры в серийном производстве. Движимые ажиотажем, специалисты и авторитетные консультанты предсказывали бурное развитие рынка со значительным ростом прибыли для каждой крупной компании. Это ожидание подтолкнуло к значительным инвестициям со стороны глобальных корпораций и значительному финансированию многочисленных стартапов.

Хотя отрасль действительно значительно выросла за последние десятилетия, есть основания полагать, что рынок может достичь своей первой точки насыщения, когда множество компаний предлагают различные технологии, системы, материалы, услуги и программные решения.

Сегодня только около 2 000 установок для АП по металлам из двадцати АТ ежегодно продаются почти 200 OEM-производителями. Это соотношение больше напоминает рынок специализированного оборудования, чем быструю, масштабируемую бизнес-модель. Не от этого ли со стороны некоторых игроков рынка так явно наблюдается разочарование?

Тем не менее многие производители оборудования, пользователи и эксперты уверены в том, что АП по металлам будет продолжать расти на десятки процентов в течение следующих пяти лет.

Обзор рынка АП по металлам

Прошедший год выявил серьёзные проблемы для разработчиков машин АП по металлам, ознаменовавшись усилением конкуренции среди производителей и устойчивым притоком новых участников рынка. Замедление рынка в 2023 году с точки зрения продаж в сочетании с насыщением рынка среди поставщиков, трудностями в дифференциации продукции и опасениями по поводу прибыльности привели к низкой оценке фондового рынка и вызвали дискуссии о консолидации. В частности, поставщики с азиатского рынка все больше стремятся расширить своё присутствие за пределами внутренних границ для привлечения клиентов. Многие пристально следят за китайскими производителями L-PBF машин, быстро расширяющими портфели своих продуктов за счёт увеличения размеров камеры печати, значительного увеличения количества лазеров, конкурентоспособных цен.

В последние месяцы торгующие на бирже компании, такие как Desktop Metal (теперь принадлежит Nano Dimension, Inc.) и Velo3D, столкнулись с низкой оценкой своих акций, вероятно, связанной с низкой прибыльностью. Эта тенденция подчёркивает более широкие проблемы, с которыми сталкивается отрасль, включая глобальную экономическую неопределённость и высокие капитальные затраты. Это также показывает, что рынок в течение многих лет был переоценён. Не секрет, что многие инвесторы и лица, принимающие решения на высшем уровне, были замечены в рекламе АП по металлам, утверждая публично, что это технологии, которые нельзя игнорировать. Но финансирование и оценки основывались на рыночных показателях, которые прогнозировали необоснованно высокие результаты.

Несмотря на эти трудности, в 2023 году индустрия АП по металлам достигла 14,6% роста, опередив традиционные секторы производства и продемонстрировав устойчивость в сложных условиях. Прогнозируется оптимистический прогноз с CAGR 20,4% (рис. 1).

Рис. 1 Рынок АП по металлам в 2023 г. и прогноз на 2028 г. (Источник: отчет AMPOWER за 2024 г.)

Такой существенный рост возможен за счёт внедрения АП во всё большее число промышленных применений. Например, в условиях геополитической напряженности АП может принести выгоду проектам, связанным с ОПК, или комплексным решениям в других секторах.

Общие тенденции рынка аддитивного производства металлов

Поиск доходности

В ситуации, когда рост замедляется, а доход остаётся неопределённым, отраслевое объединение становится всё более вероятным. Например, портфели продуктов различных OEM-производителей L-PBF почти идентичны, что затрудняет разработчикам поиск ниши, в которой они смогут предоставить пользователям уникальное предложение. С другой стороны, синергия решений разных производственных методов может дать экономию затрат. Например, затраты на продажи и маркетинг в АТ в настоящее время оценивается примерно в 20–30% дохода из-за сложности продукции, а механообработка с ЧПУ требует всего 5–15%. Кроме того, существует потенциал дополнительной экономии средств за счёт синергии в исследованиях и разработках, поскольку компании с L-PBF технологией часто следуют идентичным или схожим направлениям в своих усилиях по развитию для удовлетворения потребностей клиентов.

Больше никаких экспериментов

То, как конечные пользователи внедряют технологию АП, значительно изменилось за последние десятилетия.

В 2000-х годах пионеры приобрели машины в основном для проведения базовых исследований и научно-исследовательских работ для изучения потенциала технологии. В 2010-х годах наблюдался всплеск закупок принтеров по металлу, вызванных любопытством и страхом упустить следующую большую инновацию, и многие стремились сразу перейти к серийному производству.

Распространённым заблуждением в тот период было то, что технология L-PBF способна заменить обработку на станках с ЧПУ. В действительности же детали для L-PBF часто требуют длительных циклов перепроектирования и оптимизации. Сегодня экспериментирование в основном уступило место стратегическим инвестициям в отрасли с жизнеспособными бизнес-кейсами в конкретных приложениях. Всё чаще сегодня начинают использовать 3D-принтеры по металлу в серийном производстве. Общее понимание в отрасли вопросов стандартизации и квалификации помогло снизить неопределённость и ускорить внедрение.

Прорывные применения всё реже появляются в публичном пространстве, многие проекты конфиденциальны

В отличие от первых лет развития АТ по металлам, когда постоянно освещались предполагаемые прорывы и инновационные скачки́, сегодня многие успехи в этой области находятся под грифом секретности. АП по металлам и сплавам часто служит единственным и основополагающим в изготовлении высокопроизводительных компонентов. Например, считается, что Space X обладает больши́м парком L- PBF оборудования и широко использует АП для создания новых и эффективных компонентов ракет. Однако с 2017 года компания прекратила публичное освещение этой технологии в своих пресс-релизах.

Другой пример касается производителей имплантатов — вполне зрелой отрасли, где уже более десяти лет успешно заменяют/дополняют кости напечатанными деталями из титановых, и кобальт — хромовых сплавов. Однако в рекламе своей продукции производители не стремятся указывать на инновационные технологии, а концентрируются на уникальной ценности продукта.

Тем не менее печать металлических компонентов представляет собой очень динамичную и конкурентную среду, в которой каждый год появляется множество новых участников, многие из которых демонстрируют быстрый рост благодаря уникальности и эффективности своих решений. И вот мы становимся свидетелями ситуации, в которой стартапам часто не хватает истинного понимания своей ценности. Они самодовольно делают чрезмерно оптимистичные прогнозы, не отражающие истинный потенциал рынка. Отсутствие прогнозов, основанных на опыте, может усугубить проблему, поскольку они могут в значительной степени опираться на неофициальные данные или неполное понимание рынка. Следовательно, точное использование рыночного потенциала требует тонкого баланса оптимизма, основанного на исследованиях, и понимания развивающейся природы рынка. В таких условиях сложно справиться с вероятными необоснованными преувеличениями или заниженными прогнозами.

Интересен факт наблюдения того, что завышенные прогнозы и ожидания привели к взаимному наращиванию ожиданий роста: прогнозы поставщиков основывались на завышенных ожиданиях из отчётов, что, в свою очередь, привело к завышенным значениям в отчётах. Ретроспективная оценка нескольких рыночных прогнозов и оценка AMPOWER общего размера рынка полимерных и металлических АМ показана на рис. 2.

Рис. 2. Качественное сравнение исторических данных и прогнозов рынка металлических и полимерных АТ (Источник: отчет AMPOWER за 2024 г.)

Пользователи обычно сообщают о более низких рыночных ожиданиях по сравнению с поставщиками. Например, прогнозы роста доходов от оборудования со стороны поставщиков составляют 23%, тогда как пользователи ожидают роста только на 13,9% в годовом исчислении до 2028 года, как показано на рис. 3.

Рис. 3. Рынок металлического АП. Ожидания развития рынка поставщиков и потребителей (Источник: отчет AMPOWER за 2024 г.)

Поставщики скорректировали свои прогнозы роста за последние годы, приняв точку зрения пользователей, которая, как оказалось, ближе к фактической ценности в ретроспективной оценке, как показано на рис. 4 по продажам оборудования L-PBF.

Рис. 4. Динамика продаж L-PBF оборудования по поставщикам и потребителям (Источник: отчет AMPOWER за 2024 г.)

В общем, налицо взросление рынка АП по металлам, его качественная трансформация, которая происходит благодаря потребителю, начинающему во всём разбираться самостоятельно, и диктующему рыночные правила игры, а не безумство и обещания интересантов шумихи. От этого все только выиграют, ведь индустрия АП из НИОКР и стартапов плавно мигрирует в стан промышленников, для которых важны цифры и долгосрочный эффект. В АП по металлам всё это есть в избытке.

Авторская адаптация идей Максимилиана Мюнша, Эрика Высиска и Маттиаса Шмидт-Лера из AMPOWER.

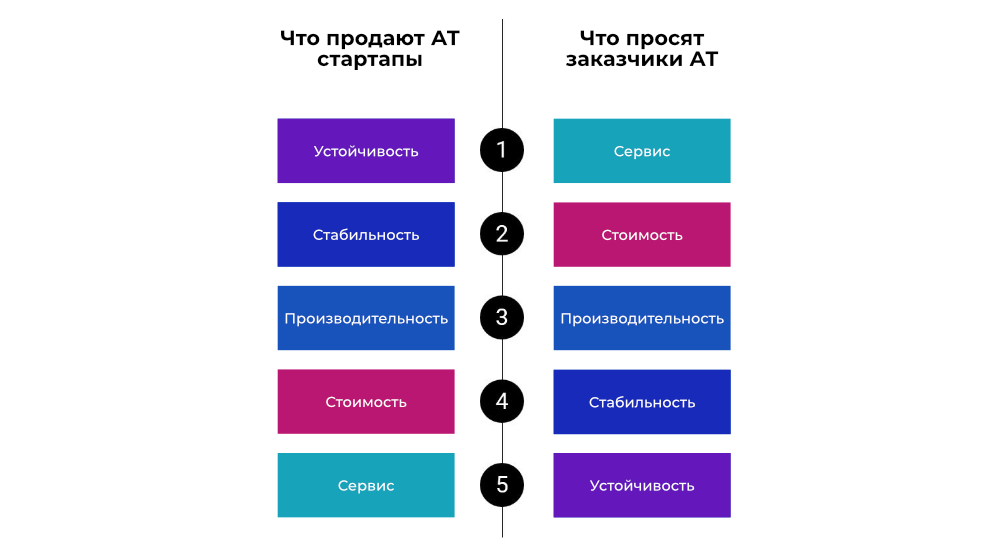

Чаще всего при рассмотрении серийного АП для изготовления продукции в мыслях появляется Капитан Очевидность и произносит поучающим тоном: «Это будет стоить вам целого состояния». Что же, спорить с интернет-мемом мы не будем, потому как именно такой исход ждёт практически любой не оптимизированный и не адаптированный под АТ проект. Но значит ли это, что заказчик в курсе цен и бежит от АТ, «как чёрт от ладана», или же свыкается, принимает как должное и обречённоидёт сдаваться в цепкие руки центра 3D-печати?

Любого пользователя волнует цена проекта, требуется ли ему печать сейчас, какое-то время назад, или же он планирует обратиться за услугами в будущем. Он каждый раз будет просить пересмотреть цену, оптимизируя затраты у себя (например, за счёт модификации конструкции) или у поставщика услуг. Если заказчик обращается за печатью изделия не в первый раз, то он уже имеет определённое понимание возможностей технологии и старается оптимизировать детали для сокращения затрат и повышения их эксплуатационных свойств. Лучшее, что может себе представить заказчик и исполнитель, — это серийное производство, которое стало рентабельным благодаря уменьшению веса, сокращению количества задействованного персонала, подбору более дешёвого материала, сокращению сборочных операций, снижению затрат на обеспечение качества или просто за счёт более экономичного производства деталей с коротким сроком поставки.

И вот наступает момент, когда становятся исключительно важны: сокращение времени обслуживания систем, их предиктивный ремонт, сокращение количества выездов инженеров сервисной компании… Всё это в итоге влияет на время безотказной работы, особенно для обеспечения серийного производства, стоимость владения и будущие инвестиционные решения менеджментом компании.

Каким же образом можно достичь исполнителям лояльности со стороны заказчика? Некоторые из опрошенных экспертов утверждают, что их самой популярной услугой поддержки пользователей было «обучение по электронной почте, текстовые чаты или голосовые сообщения». Клиенты ценят общение с живым человеком, опытным специалистом в обсуждаемой технологии. Вторым по популярности сервисом поддержки стали видеочаты. Некоторые клиенты ждали максимальной оперативности, при этом готовы были показать по видеосвязи проблемный участок.

Благодаря вниманию к проблемам пользователей при таком лояльном подходе запасные части практически не продавались, а лишь очищались старые от грязи/пыли и снова возвращались в работу. Из-за этого сервис по продаже запчастей практически прекратил своё существование, ведь клиенты перенимали весь опыт разговорчивых и сердобольных экспертов и уже не стремились тратить на это деньги.

Как часто стоимость технического обслуживания и время безотказной работы обсуждается при заключении контракта? Особенно остро такой вопрос должен стоять перед стартапами, которые, за неимением собственного опыта, а также излишней амбициозности, нередко дают приоритетность наименее важным для заказчиков вопросам, тем самым создавая риски слабой устойчивости и низкой масштабируемости отношений.

Контракты на техническое обслуживание продаются по высоким ценам, практически не стимулируя сервисные компании выполнять работу более экономично. Большинство OEM-производителей, особенно на старте, часто не стремятся создавать инфраструктуру по всему миру для поддержки быстрого обслуживания и ремонта, что, конечно же, сдерживает более широкое внедрение АП.

Новейшие продвинутые 3D-принтеры полностью автоматизированы и оснащены программным обеспечением для мониторинга всех их функций. Пользователи видят проблемы в режиме реального времени. Более того, при соответствующих разрешениях со стороны пользователя производитель получает доступ к протоколированию основных действий установки и может следить за выполнением рутинного обслуживания, и даже предиктивно влиять на срок службы компонентов – сегодня для этого уже не потребуется дорогостоящий выезд специалиста.

В России, например, заказчик часто вначале интересуется стоимостью систем, и, возможно, лишь на последнем этапе обращает внимание на время безотказной работы и возможности обслуживания. В итоге почти всегда предпочтение отдаётся более дешёвым машинам несмотря на то, что они предлагают меньшую ценность с точки зрения времени безотказной работы, обслуживания и затрат на персонал. Отсюда иногда и появляется разочарование, негативно влияющее на восприятие технологии в целом.

Кажется, и зачем тогда приобретать оборудование, осваивать технологию и озадачиваться оперативным, доступным и качественным сервисом, если можно доверить изготовление деталей центрам аддитивного производства? Работая с ними, вы можете снять с себя груз подбора материала, технологии и ответственности в обеспечении требуемого качества, однако… Реалии говорят о слабой прозрачности бизнеса, не всегда удовлетворительной размерной точности, цвете, качестве поверхностей и тела деталей. Может быть, поэтому некоторые из них банкротятся, стремительно внедряя новые технологии, но не поспевая за требуемым техническим опытом, прямым контролем над производственными процессами, надёжным обслуживанием и качественным консультациям. Поэтому прямое взаимодействие с производителями может оказаться более рентабельным, надёжным и качественным.

Резюмируя, мы хотим обратить внимание на более сбалансированную систему ценностей, которая будет учитывать качественный и оперативный сервис. Сервис же, в свою очередь, должен быть максимально автоматизирован для обеспечения доступности, скорости и качества. А свои силы в условиях высвободившегося времени лучше сосредоточить на других, важных для заказчика ценностях.

Авторская адаптация идей Матиаса Шмидт-Лера, управляющего партнёра Ampower GmbH & Co. KG + опрос экспертов.

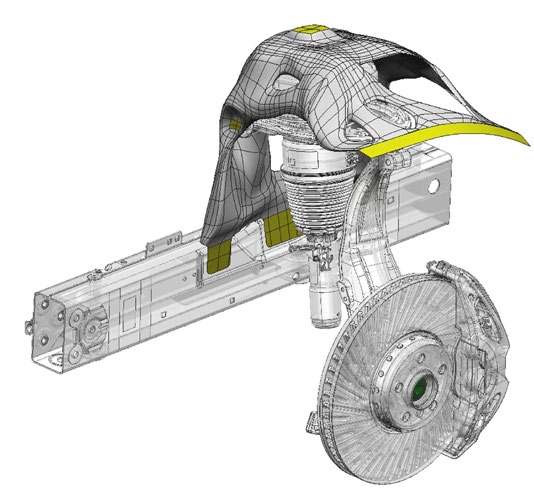

В течение многих лет применение в автомобилестроении считалось несколько недосягаемой целью для индустрии аддитивного производства. Поставщики, исследователи и многие другие представители инвестиционного сообщества постоянно искали признаки успеха, которые свидетельствуют о “взрослении” индустрии аддитивных технологий. Это объясняется тем, что производство для автомобильной промышленности, по большому счету, приравнивается к массовому производству потребительских товаров, поэтому, если технология достаточно хороша для производства автомобильных деталей, из этого следует, что она будет достаточно хороша для широкого спектра потребительских рынков.

Однако многие не знают, что автомобильные компании были движущей силой многих основных разработок, лежащих в основе существующих сегодня технологий аддитивного производства, особенно тех, которые используются в производстве из полимеров. За некоторыми из первых успехов в использовании полимеров, естественно, последовал интерес к металлическому АП, и одной из компаний, которая, в частности, лидирует в этом отношении, является BMW.

Рис. 1. Rolls-Royce Ghost оснащен многочисленными металлическими АП-элементами конструкции, которые производятся в кампусе компании BMW и ее внешними поставщиками. (Фото компании Rolls–RoyceMotorCars)

Компания BMW уже более трех десятилетий активно изучает возможности аддитивного производства, но в последние годы наблюдается всплеск активности по расширению использования металлических материалов. Кульминацией этого стало официальное открытие кампуса по аддитивному производству в Обершляйсхайме (Oberschleissheim), на окраине Мюнхена, в июне 2020 года. Строительство кампуса, строительство которого началось в апреле 2018 года, стало результатом первоначальных инвестиций в размере 15 миллионов евро и преследовало заявленную цель – помочь BMW Group укрепить свои позиции технологического лидера в области использования аддитивного производства в автомобильной промышленности.

«Однако у меня сложилось ошеломляющее впечатление,

что кампус является ступенькой к производству – демонстрационным заводом,

где апробируется и оптимизируется концепция

производства АП для автомобильной промышленности»

Рис. 2 Слева направо: Максимилиан Мейкслспергер, руководитель отдела аддитивного производства; Клаудия Ракль, руководитель проектов и квалификации в области аддитивного производства; Йенс Эртель, директор Кампуса BMW Group по аддитивному производству; и Стефанус Бош, руководитель отдела реконструкции и планирования аддитивного производства.

Когда людей просят представить кампус, большинство из них представляют себе открытые зеленые пространства с деревянными скамейками для обмена идеями и зданиями, предназначенное для образования и освоения технологий, с акцентом на обмен знаниями и партнерские отношения. Прибывая в кампус BMW АП, расположенный в большом современном промышленном комплексе, подтверждаешь эту идею. Здесь тщательно продуманы офисные помещения, конференц-залы и, конечно же, производственные помещения.

Атмосфера кампуса в определенной степени поддерживается благодаря идеально чистой окружающей среде, которая разделена на полимерную и металлическую зоны, в каждой из которых есть зоны для разработки процессов и материалов, экспериментов и совместной работы. Однако складывается впечатление, что кампус является ступенькой к производству – демонстрационным заводом, где апробируется и оптимизируется концепция производства АП для автомобильной промышленности.

Наш визит начался со знакомства с командой, в задачи которой входит создание такого впечатляющего объекта, во главе с Йенсом Эртелем, ветераном компании BMW и директором центра аддитивного производства BMW Group. Компанию Эртель поддерживает команда менеджеров, в состав которой входят Максимилиан Майксельспергер, руководитель производственного отдела аддитивного производства; Клаудия Ракль, руководитель проектов и квалификации в области аддитивного производства; и Стефанус Бош, руководитель отдела предварительной разработки и планирования аддитивного производства (рис. 2).

Аддитивное производство используется во всех четырех марках BMW – BMW, Mini, Rolls-Royce и BMW Motorrad – как для производства компонентов, так и для оптимизации производственных процессов в автомобилестроении. Несмотря на то, что металлические детали АП еще не используются ни в одном массовом автомобиле, очевидно, что они производились и продолжают производиться для автомобилей, выпуск которых исчисляется тысячами.

Некоторые из этих применений уже получили широкую огласку на протяжении многих лет, например, колеса с водяным насосом для гоночных автомобилей German Touring Car Masters (DTM) 2015 года выпуска, изготовленные методом лазерного напыления порошкового слоя (PBF-LB) (рис. 3), а также кронштейны для механизма открывания мягкого верха BMW i8 Roadster 2017 года выпуска, также изготовленные с использованием PBF-LB. Но не обманывайтесь, думая, что любое применение, разработанное в АП кампусе BMW, является “новинкой”, используемой для демонстрации возможностей металлического АП, – это далеко не так. Команда BMW подчеркивает, что любая деталь, которая запускается в производство, – это отнюдь не “PR-акция”, а скорее результат глубокого изучения экономической и технической целесообразности применения. BMW приступает к производству с использованием металлического АП только тогда, когда это дает убедительную экономическую выгоду.

Создание системы знаний об аддитивном производстве

Кампус поддерживает внедрение АП компанией BMW во всем мире и используется для формирования культуры инноваций, которая позволяет дизайнерам и инженерам понимать, как и когда использовать возможности технологии. Сотрудники приезжают в кампус, чтобы пройти обучение и получить навыки применения АП в своих подразделениях.

Для BMW, как опытного пользователя технологий АП, кампус представляет собой единый централизованный центр знаний по всем аспектам аддитивного производства. Компания сосредоточена на создании рабочей силы, понимающей возможности, которые АП предлагает бизнесу, и на роли обучения отдельных лиц на уровне продукта дизайну, процессам, свойствам материалов и экономике.

Рис. 3. Опубликованное еще в 2015 году, это цельное, легкое алюминиевое

колесо водяной помпы, изготовленное методом лазерного сплавления (PBF-LB),

использовалось в автомобилях BMW German Touring Car Masters (DTM), а также в автомобилях клиентов Z4 GT3 (Фото компании BMW).

Стремясь к глубокому пониманию АП и того, как технология отвечает потребностям бизнеса, BMW проявляет большую избирательность при внедрении технологий внутри концерна. Модель реализации проекта кампуса АП заключается не в том, чтобы “прилагать все усилия” для поиска потенциальных деталей для производства с помощью АП и последующего получения “низко висящих плодов”, а в сотрудничестве и разработке, экспериментировании с технологиями и материалами, подходящими для АП, разработке бизнес-обоснования и реализации его правильно с первого раза, когда принимается решение о запуске в производство.

«Компания сосредоточена на создании рабочей силы,

понимающей возможности, которые АП предлагает бизнесу,

и на роли обучения отдельных лиц на уровне продукта дизайну,

процессам, свойствам материалов и экономике.»

Возможность наблюдать за кажущимся непрерывным развитием технологий АП в отрыве от остальной производственной деятельности дает BMW возможность оценить реальную ценность АП для бизнеса и подумать о том, как это будет развиваться в дальнейшем.

Хотя, возможно, все еще верно, что металлическое АП ограничивается созданием прототипов и мелкосерийным производством, решения о том, когда тот или иной процесс АП подойдет для стандартных крупносерийных технологий, будут приниматься внутри кампуса, во многом так же, как принимаются решения об использовании литья, ковки или механической обработки и т.д.

Рис. 4. Серийные детали, разделяемые в плотно упакованном пакете PBF-LB (Фото компании BMW)

«Хотя, возможно, все еще верно, что металлическое АП ограничивается созданием прототипов и мелкосерийным производством,

решения о том, когда тот или иной процесс АП подойдет для стандартных крупносерийных технологий, будут приниматься внутри кампуса.»

Ключевые технологии аддитивного производства из металла в BMW

Какие технологии BMW считает подходящими для автомобильной промышленности в настоящее время? Во время экскурсии по цехам кампуса, посвященному металлам, стало совершенно ясно, что основным направлением деятельности BMW является сплавление порошков с помощью лазерного луча (PBF-LB или SLM). Серийное производство осуществляется на станках Nikon SLM Solutions; также устанавливаются станки других компаний, в частности Trumpf и Additive Industries, но сложилось впечатление, что они не использовались для серийного производства. Из оборудования Nikon SLM Solutions в кампусе есть один SLM500-2 и два SLM500-4, оснащенные лазерами мощностью 700 Вт.

Несмотря на то, что в настоящее время в кампусе установлены исключительно европейские АП-машины, Эртель заявил, что будут рассмотрены машины из других регионов мира, но необходимо обеспечить ожидаемый уровень местного обслуживания и поддержки. “Мы открыты для покупки оборудования из-за рубежа, если сервисное обслуживание и запасные части организованы и гарантированы на месте”.

Когда дело доходит до серийного производства, мало кто станет возражать против того, что четыре лазера лучше, чем два, но выбор конфигурации станков PBF-LB в BMW является результатом многолетнего анализа. Мы были свидетелями того, как станки SLM500, оснащенные лазерами мощностью 700 Вт, использовались для серийного производства, причем эта конфигурация была основана на повышении производительности лазеров большей мощности. Команда разработчиков объяснила, что им удалось добиться более высокой скорости наращивания, используя слои порошка толщиной 100 мкм в сочетании с лазерами большей мощности, в отличие от стандартных слоев толщиной 50 мкм. Кроме того, сборка с использованием одного лазера на деталь гарантирует отсутствие дефектов при наложении узоров лазерного сканирования в любых областях наложения, что дает полную уверенность в том, что свойства не изменились в результате двойного воздействия.

Рис. 5. Две машины для аддитивного производства SLM 500 HL PBF-LB от Nikon

SLM Solutions вкампусе BMW.

Довольно неожиданным был результат обработки поверхности, которого BMW добилась в этих сборках при использовании слоев толщиной 100 мкм. Было бы ошибочным решением увеличить скорость сборки только для того, чтобы ввести дополнительные требования к постобработке. Очевидно, что именно в этом заключается ценность работы, проведенной в кампусе. Это позволило команде точно определить требования к дизайну и последующей обработке.

Ожидается, что дальнейшее повышение скорости и производительности PBF-LB будет достигнуто благодаря разработкам в области технологий формирования луча. В рамках проекта, финансируемого Министерством экономики и борьбы с изменением климата Германии (Bundesministerium für Wirtschaft und Klimaschutz), BMW, Trumpf, Oerlikon Surface Solutions и Техническим университетом Дармштадта совместно работают над внедрением технологий формирования луча в производство. “Цель состоит в том, чтобы повысить производительность и снизить затраты на деталь (€/см3) с помощью процессов PBF-LB в автомобильной промышленности. Благодаря снижению стоимости деталей АП в будущем в автомобилях можно будет использовать больше оптимизированных по топологии легких компонентов, что позволит экономить энергию и выбросы CO2 в течение всего срока службы”, – заявил Максимилиан Биндер, специалист по технологиям АП в BMW Group.

Всё внимание на AlSi10Mg

Выбор материалов всегда будет одним из важнейших вопросов для любого производителя коммерческого транспорта. Как и во многих других отраслях, автомобильный сектор по-прежнему испытывает трудности с доступностью квалифицированных данных по сплавам-кандидатам. Поэтому одной из ключевых задач кампуса было получение необходимых данных.

Все детали PBF-LB, производимые на заводе, изготавливаются только из одного сплава – AlSi10Mg. Однако, учитывая, что этот сплав не может удовлетворить все потребности BMW, в настоящее время активно разрабатываются другие алюминиевые сплавы. Эртель заявил: “В прошлом были проведены разработки, позволяющие понять, какой материал подходит лучше всего, путем сравнения таких сплавов, как AlSi7Mg, AlSi9Cu3, AlSi12, на основе необходимых компонентов. Это привело к использованию AlSi10Mg. Сегодня, благодаря управлению технологическим процессом и термообработке этого базового сплава, мы можем изменять свойства материала, чтобы он вел себя так же, как и другие традиционные сплавы”.

Помимо этого – и за исключением мартенситностареющей стали (DIN 1.2709), которая в ограниченных масштабах используется для изготовления деталей и оснастки, – не было значительного спроса или интереса к другим распространенным автомобильным сплавам (например, сплавам Mg).

Автоматизация процесса

Серийное производство металлических деталей АП невозможно без необходимой постобработки для окончательной обработки деталей и управления движением материала. В кампусе BMW автоматизация постобработки получила значительное развитие. Проект “Индустриализация и цифровизация аддитивного производства” (IDAM), который осуществлялся с 2019 по 2022 год под руководством BMW в составе консорциума из двенадцати компаний, помог компании автоматизировать большую часть операций PBF-LB, повысив эффективность и, в свою очередь, значительно упростив производство дополнительных металлических деталей АП.

В частности, результатом проекта IDAM стала очень впечатляющая установка Volkmann в кампусе, которая соединяет машины PBF-LB с единой централизованной установкой для сбора и регенерации порошка (рис. 6). Трубопроводы, подводимые к каждой машине АП и отходящие от нее, проходят над главной магистралью цеха, демонстрируя, что перемещение металлических порошков на довольно значительные расстояния больше не является препятствием для будущей индустриализации производства металлических АП.

Аналогичным образом, последующая обработка готовой платформы построения начинается с удаления порошка. Для этого существует еще одна полуавтоматическая рабочая станция, которая способна принимать платформу построения любой конфигурации, потенциально, от любого типа станка PBF-LB.

В настоящее время разрабатывается полностью автоматизированная транспортная система (FTS), предназначенная для перемещения платформ построения АП между модулями на производственных линиях IDAM (рис. 7). Готовые изделия также могут быть переданы непосредственно на внутреннюю термообработку, размещенную в том же здании кампуса, а затем в другие отделочные цеха. В целом, это была очень впечатляющая установка, которая продемонстрировала полный комплексный производственный процесс.

Рис. 6. Централизованная установка для сбора и восстановления порошка Volkmann, к которой подключены все производственные машины PBF-LB. Трубопроводы, ведущие к каждой машине АП и отходящие от нее, проходят над главной магистралью.

Рис. 7. Полностью автоматизированные транспортные системы без водителя (FTS), концепция которых была представлена в 2019 году, разрабатываются для перемещения мобильных камер сборки АП между модулями на производственных линиях IDАП (Фото компании BMW).

Успешная реализация проекта IDAM, который финансировался Федеральным министерством образования и научных исследований Германии (BMBF), позволила использовать опыт всех партнеров проекта. “С самого первого дня реализации проекта вы почувствовали командный дух партнеров”, – заявил Феликс Хеккель, лидер консорциума и руководитель проекта BMW Group. “Учиться друг у друга, совместно разрабатывать инновационные решения и наилучшим образом использовать индивидуальные сильные стороны каждого партнера – вот ключ к успешной индустриализации и цифровизации аддитивного производства”.

При обсуждении того, что BMW больше всего хотела бы видеть от производителей оборудования АП в будущем, немедленным ответом была совместимость. Наличие “универсальных” машинных интерфейсов позволяет автоматизировать технологические процессы на заводе-изготовителе. Четкий посыл заключался в том, что производителям оборудования АП следует сосредоточиться на своих сильных сторонах – на самом техпроцессе изготовления – и предоставить тем, кто обладает необходимым опытом, разрабатывать решения для подключения и автоматизации всех других этапов, необходимых на эффективном заводе АП. Кроме того, было заявлено, что будут приветствоваться улучшения в доступности, скорости построения и размере рабочей зоны.

Рис. 8. Конструктивные элементы из сплава AlSi10Mg PBF-LB, разработанные кампусом АП, но произведенные на заводе BMW в Ландсхуте для Rolls-Royce Ghost (Фото компании BMW)

Последующая термообработка

Одной из важнейших целей в применении АП является достижение надежных и стабильных свойств материалов в произведённых деталях. В качестве важнейшего требования к качеству деталей BMW необходимо было найти новые способы термообработки, которые могли бы изменить свойства готовых деталей, чтобы они в точности соответствовали свойствам материалов традиционного производства, поскольку любые другие способы, отличающиеся по свойствам, привели бы к аннулированию существующих проектных данных.

В этом отношении именно проведенный командой анализ позволил им прийти к выводу, что гораздо проще добиться соответствия материалов известным свойствам и эксплуатационным характеристикам, чем вводить новые данные. Поэтому неудивительно, что предприятие оснащено собственной установкой для термообработки алюминиевых сплавов с печами для закалки и возрастного упрочнения.

Что касается квалификации процессов в АП, Эртель заявил: “Наш подход к общей квалификации процессов опубликован в стандарте ISO/ASTM DIS 52945, и критически важные для безопасности компоненты проходят дополнительное тестирование, но они ничем не отличаются от деталей, изготовленных обычными способами”.

Разработка запасных частей и рассмотрение цепочки поставок

Естественно, возникает вопрос, насколько коммерческая цепочка поставок далека от использования технологий металлического АП для производства деталей, способных удовлетворить потребности BMW. Команда ответила, что одна из причин их существования заключается в том, что цепочка поставок не готова к производству экономичных деталей, и даже если бы это было не так, в настоящее время на производстве недостаточно применений, которые могли бы это гарантировать.

Тот факт, что конструкция деталей и методы производства фиксируются при проведении омологации до начала производства, является препятствием для более широкого использования АП.

Для тех, кто не знаком с термином “омологация”, это процедура, которой должны следовать все автопроизводители, чтобы получить одобрение регулирующего органа на свою разработку. Это тщательный процесс, который гарантирует, что все продукты соответствуют требуемым стандартам и предписаниям по таким аспектам, как безопасность и воздействие на окружающую среду. Таким образом, после блокировки в серии ничего не может измениться до новой итерации дизайна. Это накладывает ограничения на использование АП для модификации любых существующих деталей, используемых в текущих моделях, поскольку они не могут просто начать производить детали с помощью АП и ожидать, что основные автомобильные бренды начнут использовать эти детали.

Этот процесс должен начинаться на ранней стадии жизненного цикла новой модели либо внутри автомобильной компании (например, в кампусе BMW в Обершляйсхайме), либо параллельно с конкретным предполагаемым внешним поставщиком. Поскольку это длительный процесс, он не обязательно зависит только от готовности внешних поставщиков.

Рис. 9. Йенс Эртель (слева) и Кароль Вирсик, руководитель отдела исследований транспортных средств BMW Group, держат в руках большую деталь шасси, изготовленную с использованием технологии DED от MX3D (Фото компании BMW).

«Для тех, кто говорит, что технология еще не готова к массовому производству,

30 000 металлических деталей в год –

это не та цифра, от которой можно отмахнуться.

Конечно, в контексте автомобильной промышленности это небольшие цифры,

но прогресс можно только приветствовать.»

Однако было совершенно ясно дано понять, что этого также не произошло бы, если бы не было веских экономических обоснований для использования АП по сравнению с другими традиционными процессами.

Недавно BMW объявила, что в 2023 году на кампусе АП будет произведено около 300 000 деталей АП, а еще 100 000 деталей будут изготовлены на других заводах по всему миру. Эртель объяснил, что соотношение между пластиком и металлом составляет примерно 90:10. По мнению многих, кто проработал в АП-индустрии десять или более лет, производство десятков тысяч металлических АП-деталей в год всегда казалось “не за горами’. Для тех, кто говорит, что технология еще не готова к массовому производству, 30 000 или около того металлических деталей в год – это не та цифра, от которой можно отмахнуться. Конечно, в контексте автомобильной промышленности это небольшие цифры, но прогресс можно только приветствовать. И учитывая, что все эти запчасти АП производятся BMW только тогда, когда это имеет финансовую целесообразность, это следует воспринимать как необходимое доказательство того, что технология готова к массовому производству.

Чтобы управлять разработкой и применением АП и заказами для всей группы BMW, детали регистрируются в системе заказов AM.OS. Это индивидуальное решение объединяет систему управления жизненным циклом продукции BMW (PLM) с производственной сетью АП.

Потенциал технологии DED в автомобильной промышленности

Ограничения по размерам PBF-LB ограничивали разработку более крупных деталей АП в BMW. Несмотря на то, что на рынке появляются все более крупные машины PBF-LB, их цена и сложность в сочетании с высокой стоимостью порошка, необходимого для их наполнения, подталкивают к использованию в специализированных, дорогостоящих областях. Это стало одной из причин, по которой BMW решила изучить технологию электродуговой наплавки с направленной энергией (DED).

Станок DED голландской компании MX3D впечатляюще смотрится в цехе, отведенном для предварительной разработки (рис. 9). Очевидно, что BMW только приступила к оценке DED, но, тем не менее, была проделана впечатляющая работа. Неудивительно, что большая часть фактических исследований и разработок держится в строжайшем секрете; закрытость этой темы была очень заметна.

Используя технологию DED, BMW делает логичный шаг в направлении крупноформатного производства металлических деталей с АП. Этот процесс позволяет BMW изготавливать детали, которые легче и прочнее, чем аналогичные детали, отлитые под давлением, которые в настоящее время выпускаются серийно. Эти компоненты также могут производиться более экологично благодаря более низким энергозатратам и меньшему количеству отходов материалов.

Рис. 10 Процесс DED на основе проволоки обеспечивает значительно более быструю и дешевое построение, чем PBF-LB, что делает его подходящим для крупных конструктивных элементов (Фото компании BMW)

«Используя технологию DED,

BMW делает логичный шаг в направлении крупноформатного

производства металлических деталей с АП.

Этот процесс позволяет BMW изготавливать детали,

которые легче и прочнее, чем аналогичные детали,

отлитые под давлением, которые в настоящее время выпускаются серийно.»

Рис. 11 Крупный план поверхности компонента, показанного на рис. 9. Компания BMW продемонстрировала, что компоненты DED могут использоваться при высоких нагрузках, в том числе циклических, без какой-либо последующей обработки поверхности (Фото компании BMW).

Типичная толщина стенок, которую позволяет изготовить DED, хорошо подходит для компонентов кузова, трансмиссии и шасси. В то время как BMW изучает процесс DED с 2015 года, машина MX3D была внедрена в 2021 году. “На этой ранней стадии уже ясно, что технология WAAM (Wire Arc Additive Manufacturing, альтернативное название wire/ arc DED) может привести к снижению выбросов в процессе производства. Меньший вес компонентов, выгодное соотношение используемых материалов и возможность использования возобновляемых источников энергии позволяют производить компоненты более эффективно”, – заявил Эртель.

Следующим этапом разработки на пути к серийному производству является тестирование компонентов в составе автомобиля; оно начнется в ближайшем будущем. Что касается примера детали шасси, показанного на рис. 9-11, то первоочередной задачей была минимальная постобработка: команда BMW полностью осознает важность использования режущего инструмента на детали АП с минимальными возможными затратами.

Более широкие сварочные швы в процессе DED означают, что поверхности деталей получаются рифлеными, а не гладкими. Несмотря на то, что критически важные участки, например, те, которые соединяются с другими компонентами, требуют механической обработки, BMW продемонстрировала, что компоненты DED могут использоваться при высоких нагрузках, в том числе циклических, без какой-либо последующей обработки поверхности. Оптимизированные параметры процесса изготовления имеют решающее значение для обеспечения долговечности со стадии производства, поэтому необходимо оптимально скоординировать процесс сварки и планирование траектории движения робота.

Чтобы максимально использовать потенциал процесса DED, критически важно комбинировать возможности производственного процесса и инновационную конструкцию новых компонентов. С этой целью BMW Group продолжает расширять использование генеративного дизайна, используя алгоритмы для проектирования оптимизированных компонентов на основе конкретных требований. Эти алгоритмы разрабатываются в тесном сотрудничестве с междисциплинарными командами.

Рис. 12. Опора стойки подвески, изготовленная компанией BMW с использованием DED. Компания заявила, что использование методов генеративного проектирования позволяет ей в полной мере использовать свободу дизайна и, следовательно, потенциал технологии (Фото компании BMW).

Как и в случае с бионическими структурами, на первом этапе используется только тот объем материала, который действительно необходим для топологии компонента; во время тонкой настройки на втором этапе компонент укрепляется только там, где это необходимо. В конечном итоге это приводит к созданию более легких и жестких компонентов, а также к повышению эффективности и улучшению динамики автомобиля.

“Впечатляет то, как технология WAAM, основанная на исследованиях, превратилась в гибкий инструмент не только для тестирования компонентов, но и для серийного производства. Использование методов генеративного проектирования позволяет нам в полной мере использовать свободу дизайна и, следовательно, потенциал технологии. Всего несколько лет назад это было немыслимо”, – заявил Кароль Вирсик, руководитель отдела исследований транспортных средств BMW Group.

Заявленная цель BMW – использовать компоненты, изготовленные по технологии DED, в серийных автомобилях BMW Group. Учитывая более высокую скорость изготовления и значительно меньшую стоимость проволоки DED по сравнению с металлическими порошками для PBF-LB, будет интересно посмотреть, как DED развивается как потенциальная технология массового производства крупногабаритных компонентов автомобильных шасси, в отличие, например, от крупноформатных компонентов PBF-LB, используемых компаниями такие компании, как Czinger Vehicles в США.

Централизованное производство DED будет осуществляться в кампусе в Обершляйсхайме, хотя в будущем возможно производство в других местах и использование технологии поставщиками. Кроме того, с помощью этого процесса можно было бы даже производить отдельные компоненты по требованию непосредственно на сборочной линии. Во время нашего визита был сделан еще один интересный вывод, когда было сказано, что инженерным командам, не являющимся специалистами в АП, гораздо легче работать с DED, чем с PBF-LB, из-за широкого использования робототехники и сварки в более широких сферах деятельности BMW.

«Учитывая более высокую скорость изготовления

и значительно меньшую стоимость проволоки DED

по сравнению с металлическими порошками для PBF-LB,

будет интересно посмотреть, как DED развивается

в качестве потенциальной технологии

массового производства крупногабаритных компонентов

автомобильных шасси.»

Другие технологии аддитивного производства из металлов

Но что можно сказать о других технологиях металлического АП? Компания BMW быстро оценила потенциал технологии струйного нанесения связующего (BJT), что привело к ранним инвестициям в производство настольных систем из металла в 2017 году в рамках BMW iVentures. Однако в кампусе не осталось машин для струйного нанесения связующего, которые были сняты с производства из-за раннего развития технологии и ограниченного ассортимента материалов на тот момент. Эртель прокомментировал: “Интерес к этой технологии по-прежнему сохраняется, но решение использовать ее для производства деталей должно основываться на правильной экономической бизнес-модели и правильном выборе деталей. Возможно, те, кто занимается поставками в BMW, найдут больше возможностей для использования этой технологии, но до сих пор у нас этого не было”.

Рис. 13 Этот кронштейн, предназначенный для механизма откидной крыши родстера i8, был изготовлен в виде левой и правой пары в AlSi10Mg. Металлическая деталь легче и жестче, чем предлагаемая пластиковая деталь, с которой она конкурировала (Фото компании BMW).

Что касается других технологий обработки металлов, представленных на рынке, он добавил: “Поиск технологий является частью нашей предварительной разработки, но в настоящее время ни один другой процесс не считается достаточно зрелым, достаточно экономичным или даже достаточно близким с точки зрения логистики. Мы постоянно следим за появлением на рынке новых технологий АП и осуществляем стратегические инвестиции всякий раз, когда видим высокий потенциал”.

«Вы можете четко различить внутренние поверхности,

но BMW знает, что в данном случае это не имеет значения,

особенно для деталей, которые в основном незаметны.

Более того, в ходе работы в кампусе АП команда доказала,

что это не влияет на эффективность.»

Критические области внимания

Автомобильный сектор является строго регулируемым рынком, и внедрение технологий АП замедляется из-за отсутствия стандартов, автоматизации процессов, которые могут обеспечить квалификацию производства на основе данных, и других аспектов качества каждого типа процессов АП. Отсутствие нормативных стандартов для АП стало одной из причин создания кампуса АП, что позволило BMW провести множество собственных исследований и оценок возможных результатов в области качества АП.

В мире, который ожидает получения полностью готовых деталей с обработанными поверхностями, BMW задается вопросом, возможно ли изготавливать металлические детали АП без какой–либо или, по крайней мере, с минимальной постобработкой. Действительно ли качество поверхности так важно? Кронштейны, изготовленные для i8 Roadster (рис. 12), являются отличным примером успехов, достигнутых в этой области. Деталь легко снимается с платформы построения без применения электроэрозионной обработки или опиловки и проходит простую галтовку для выравнивания поверхности. Помимо лазерной маркировки, это все, что требовалось для изготовления готовых деталей. Невероятно, но эта деталь, изготовленная в виде пары левой и правой частей в AlSi10Mg, была легче, чем альтернативная пластиковая деталь, благодаря оптимизации топологии.

Конечно, если присмотреться к любой из этих деталей повнимательнее, можно увидеть много текстурированных (необработанных) поверхностей. Вы можете четко различить внутренние поверхности (на которых располагались поддержки), но BMW знает, что в данном случае это не имеет значения, особенно для деталей, которые в основном незаметны. Более того, за время работы в кампусе АП команда доказала, что это не влияет на эффективность.

Следующая область, которая, безусловно, вызывает озабоченность у BMW, – это себестоимость производства. Нет сомнений в том, что они считают, что еще многое предстоит сделать для того, чтобы сделать эти технологии жизнеспособными, но цены на оборудование и стоимость исходного сырья по-прежнему являются существенным препятствием для увеличения объемов производства, даже без ограничений, связанных с омологированным дизайном. Конструкции, сочетающие функциональность нескольких деталей или позволяющие избежать сложных операций сборки, уже стали реальностью. BMW применяет здесь осторожный подход и, очевидно, рассматривает детали для новых моделей только в тех случаях, когда инженеры-конструкторы могут объединить детали с помощью АП и выполнить основные критерии снижения общей стоимости.

Один из вопросов, который часто задают те, кто не знаком с АП из металла, особенно с PBF–LB, заключается в том, можно ли сваривать детали из АП. На самом деле, это любопытный вопрос, учитывая, что АП из металлического порошка на основе плавления – это не более чем непрерывная микросварка. Безусловно, в BMW также не возникало проблем со сваркой деталей АП (рис. 14). На производственной линии, по крайней мере, одной модели Rolls-Royce, используются дополнительно изготовленные алюминиевые пластины для крепления кузова автомобиля, которые изготавливаются с различной левой и правой геометрией и привариваются к кузову.

Сварка, безусловно, играет важную роль в производстве автомобилей, и команда BMW объяснила, почему технология металлического АП для быстрого прототипирования (RP) по-прежнему является ценным инструментом. Одним из интересных примеров является использование технологии металлического АП для изучения технологичности новой рамы мотоцикла. Здесь они даже воспроизвели искусственные сварные швы, которые станут частью каркаса, когда он будет изготовлен из профилей экструдированных стальных труб. Такого применения АП мы раньше не видели и, вероятно, даже представить себе не могли – и это несмотря на многолетний опыт поставки запчастей для сектора Формулы-1 и, в частности, для команд, проводящих испытания в аэродинамических трубах, где RP также по-прежнему широко распространен.

Рис. 14. Силовой кронштейн, используемый на Rolls-Royce Phantom, демонстрирующий свариваемость PBF-LB AlSi10Mg (Фото компании BMW)

Аддитивное производство песчаных форм и стержней

Несмотря на то, что сам по себе он не является металлической деталью, впечатляющим применением АП, которое мы увидели во время экскурсии, был очень большой роботизированный захват, отлитый из алюминия с использованием специально изготовленных песчаных стержней для отливок. Благодаря использованию АП и конструктивным преимуществам, которые оно дало, BMW снизила вес этого основного захватного устройства в три раза – всего до 50 кг. Интересно, что в то же время, когда мы увидели это устройство в металлическом исполнении, нам был представлен другой аналогичный по размеру захват АП из полимерно-композитного материала. Это важные достижения, которые часто остаются совершенно незамеченными и, конечно же, никогда не становятся целью для других компаний, когда они пытаются представить, какую пользу АП могла бы принести их собственному бизнесу. Представители BMW заявляют, что они считают усовершенствования оснастки и технологических процессов, которые могут быть достигнуты с помощью АП, не менее важными, чем попытки улучшить качество и/или удешевить детали с помощью АП, а возможно, даже более важными.

Рис. 15 Этот гигантский роботизированный захватный инструмент, отлитый из алюминия с использованием специальных песчаных стержней для отливок, был уменьшен в весе в три раза и составил всего 50 кг (Фото компании BMW).

Цепочка поставок

Ни один производитель автомобилей не может претендовать на то, чтобы быть на 100% вертикально интегрированной компанией, где все комплектующие для сборки производятся в четырех стенах. Следовательно, как и в большинстве промышленных стран, каждая компания полагается на цепочку поставок, которая обеспечивает ее всем необходимым для производства автомобилей.

Несмотря на то, что такие компании, как BMW, готовятся к изменениям, которые несет с собой АП, означает ли это, что их цепочка поставок готова отвечать будущим требованиям? Ответ на этот вопрос не однозначен. Как указывалось, ранее, из-за омологированного дизайна ни один производитель автомобилей не может просто так переключиться на поставщика запчастей АП для любых существующих компонентов для уже выпускаемого автомобиля. Это означает, что дизайн будущих моделей автомобилей, в которых будут использоваться запчасти АП, станет катализатором для цепочки поставок. По крайней мере, для этого у BMW есть стандартная практика для квалифицированных поставщиков; если бы им понадобилась услуга или запчасти АП по субподряду, то процесс ничем бы не отличался.

Что касается автомобильной промышленности в целом, то, если верно старое клише “прилив поднимает все суда”, то, возможно, расширение межотраслевого сотрудничества приведет к ускоренному внедрению АП в качестве технологии серийного производства. Это может означать более тесное взаимодействие с поставщиками верхнего уровня и другими автопроизводителями. Однако возникает проблема, если учесть, что этот сектор известен своей секретностью в отношении своих разработок, и BMW в этом отношении не является исключением. Однако команда сразу же отметила, что у них нет политики “закрытых дверей” в отношении сотрудничества. “В принципе, мы открыты для сотрудничества с производителями оборудования, органами стандартизации и другими промышленными партнерами, а также университетами”, – пояснил Эртель.

Рис. 16 Наблюдение за производством металлических деталей АП в кампусе BMW АП (Фото компании BMW)

Это еще раз подчеркивает важность понимания ограничений, связанных с возможностью планирования использования деталей АП только в новых моделях, и только там, где это имеет экономический смысл. Это позволяет реализовать долгосрочное видение, которое расширяется, хотя и не контролируется АП, а также означает, что традиционное производство будет использоваться еще очень долгое время.

Заглядывая в будущее, можно сказать, что в то время как более широкое сообщество АП с некоторой тревогой относится к более широкому применению этой технологии, приятно осознавать, что BMW считает, что роль металлического АП продолжает расти. Но предстоит еще многое сделать, особенно в том, что касается затрат. Эртель сказал: “Важно понимать, что аддитивное производство – это еще один производственный процесс в арсенале, дополняющий другие технологии, а не заменяющий их. Аддитивное производство всегда используется, когда есть преимущество с точки зрения времени, стоимости и качества. Дальнейшее развитие аддитивного производства как технологии для серийного производства зависит от различных факторов, и одним из наиболее важных факторов является снижение материальных и производственных затрат”.

Это, пожалуй, самый распространенный фактор для любой отрасли, желающей внедрить технологии АП и максимально эффективно использовать инвестиции: Как можно сделать это достаточно экономичным, чтобы вытеснить традиционное производство? Неудивительно, что основными факторами затрат являются оборудование и сырье. Как правило, в первом случае используется более долгосрочная амортизация активов, но это вызывает нервозную реакцию, поскольку мир привык к быстрым изменениям в технологиях.

«Несмотря на то, что такие компании, как BMW,

готовятся к изменениям, которые несет с собой АП,

означает ли это, что их цепочка поставок

готова отвечать будущим требованиям?

Ответ на этот вопрос не однозначен.»

Рис. 17 Модель BMW Individual M850i NIGHT SKY edition, выпущенная в 2019 году, отличалась рядом деталей АП, в том числе большим тормозным суппортом. Облегченная конструкция позволила снизить вес до 30% по сравнению с обычной обработкой (Фото компании BMW).

Никто не знает, будет ли какая-либо машина по-прежнему считаться современной даже через два года, не говоря уже о десяти. Возможно, это объясняет, почему так мало других технологий АП представлено на выставке или активно эксплуатируется в кампусе. Зная, что лазерные станки мощностью 700 Вт подходят для изготовления алюминиевых деталей, BMW необходимо сначала добиться максимальной отдачи от этих станков в ограниченном ассортименте автомобилей четырех марок, использующих детали АП, прежде чем инвестировать в другие технологии.

Однако одной из областей, которая уже привела к значительному снижению затрат, является использование программного обеспечения, особенно при проектировании компонентов. Эртель подчеркнул подход BMW: “В случае серийных компонентов и деталей для других областей производственной системы геометрия всегда оптимизируется с точки зрения веса и технологичности. Это экономит вес / материалы и, следовательно, сокращает время и затраты на производство”. Таким образом, достижения в области проектирования при поддержке ПО и выбор применений, которые теперь включают сложные процедуры моделирования, позволили экономично использовать аддитивное производство на заводе BMW Additive Manufacturing Campus.

Команда специалистов по дизайну и инженеров сравнивает различные программные решения и использует их для разработки компонентов. Программное обеспечение явно изменило правила игры, и было заявлено: “Программное обеспечение больше не является ограничивающим фактором; на самом деле, чем лучше становится программное обеспечение, тем быстрее и качественнее могут быть оптимизированы компоненты”.

Заключения

BMW Additive Manufacturing Campus, несомненно, стал удачной инвестицией для компании, поскольку здесь сосредоточена самая большая концентрация оборудования и опыта в области АП. Несмотря на это, BMW располагает восемью филиалами по всему миру, в том числе в Мексике и США, где работает более 200 станков, работающих в области АП из полимеров и металлов.

Можем ли мы увидеть, что подобные кампусы появятся на какой-либо из этих территорий? Для этого потребуется особое стечение обстоятельств, и Эртель быстро объяснил, что это будет в значительной степени зависеть от наличия доступа к местной технологии АП. В конечном счете, расширение этого кампуса или любого другого объекта зависит от растущих потребностей остальной части группы. Эртель заявил: “Мы наблюдаем непрерывный и ежегодный рост применения аддитивного производства и производства деталей АП, включая металлические детали. Этот рост является результатом нескольких факторов, которые стимулируют использование аддитивного производства”.

При изучении этих факторов было отмечено, что аддитивное производство становится все более доступным и становится частью деятельности по разработке продуктов. Знания о технологии также растут, а возможности процессов АП постоянно оптимизируются, гарантируя соответствие требованиям испытаний при функциональной валидации. В совокупности эти факторы увеличат спрос на аддитивное производство и производство компонентов АП.

Польза аддитивного производства в автомобильном секторе ежедневно подтверждается в кампусе BMW АП, а также на заводе BMW в Ландсхуте. Несмотря на то, что уровень производства по-прежнему низок по сравнению с основными линиями по производству дорожных автомобилей, количество выпускаемых деталей АП исчисляется тысячами и десятками тысяч в год, экономическая целесообразность изготовления деталей для нескольких моделей более высокого класса привела к значительному увеличению производственных мощностей. Безусловно, из года в год производится всё больше АП деталей, как в автомобильной промышленности, так и в остальных отраслях, и это следует рассматривать как всеобщий положительный момент.

Рис. 18 Операции предварительной сборки компонента шасси PBF-LB (Фото компании BMW)

“Эффективность аддитивного производства в автомобильном секторе

ежедневно подтверждается в кампусе BMW…

экономическое обоснование производства деталей АП для нескольких высококлассных моделей

привело к значительному увеличению объема выпуска”.

Современный инновационный высокотехнологичный продукт чаще всего создается на стыке отраслей и технологий, являясь результатом синергии усилий специалистов, нацеленных на решение мультидисциплинарных задач: инженеров, айтишников, дизайнеров, промпт-инженеров, а также операторов 3D-принтеров и/или обрабатывающих центров. Таковы подходы к созданию прорывных продуктов во всех развитых экономиках, осваиваются они и в России, может быть, не столь быстро и гладко, как хотелось бы. Своим взглядом на эти процессы в интервью Industry3D поделился главный инженер ведущей отечественной компании из сферы промышленного дизайна 2050.ЛАБ Алексей Залата.

– Вы позиционируете себя как компанию, формирующую экосистему индустриального дизайна страны. Пожалуйста, расскажите о ней подробнее.