Тридцать первый Wohlers Report 2026 зафиксировал смену парадигмы в глобальном аддитивном производстве: рынок достиг $24,2 млрд и продолжает расти, но уже по принципиально иным законам. Главная интрига издания 2026 года — беспрецедентный аналитический фокус на Китае: впервые за тридцать с лишним лет истории отчёта одна страна удостоилась 10 отдельных страниц детального разбора. Это не редакционный каприз — это прямое признание факта, что глобальная AM-отрасль уже не может быть понята без понимания китайского феномена, который одновременно является технологическим, экономическим и геополитическим явлением.

Раздел 1. Что такое Wohlers Report и почему это важно

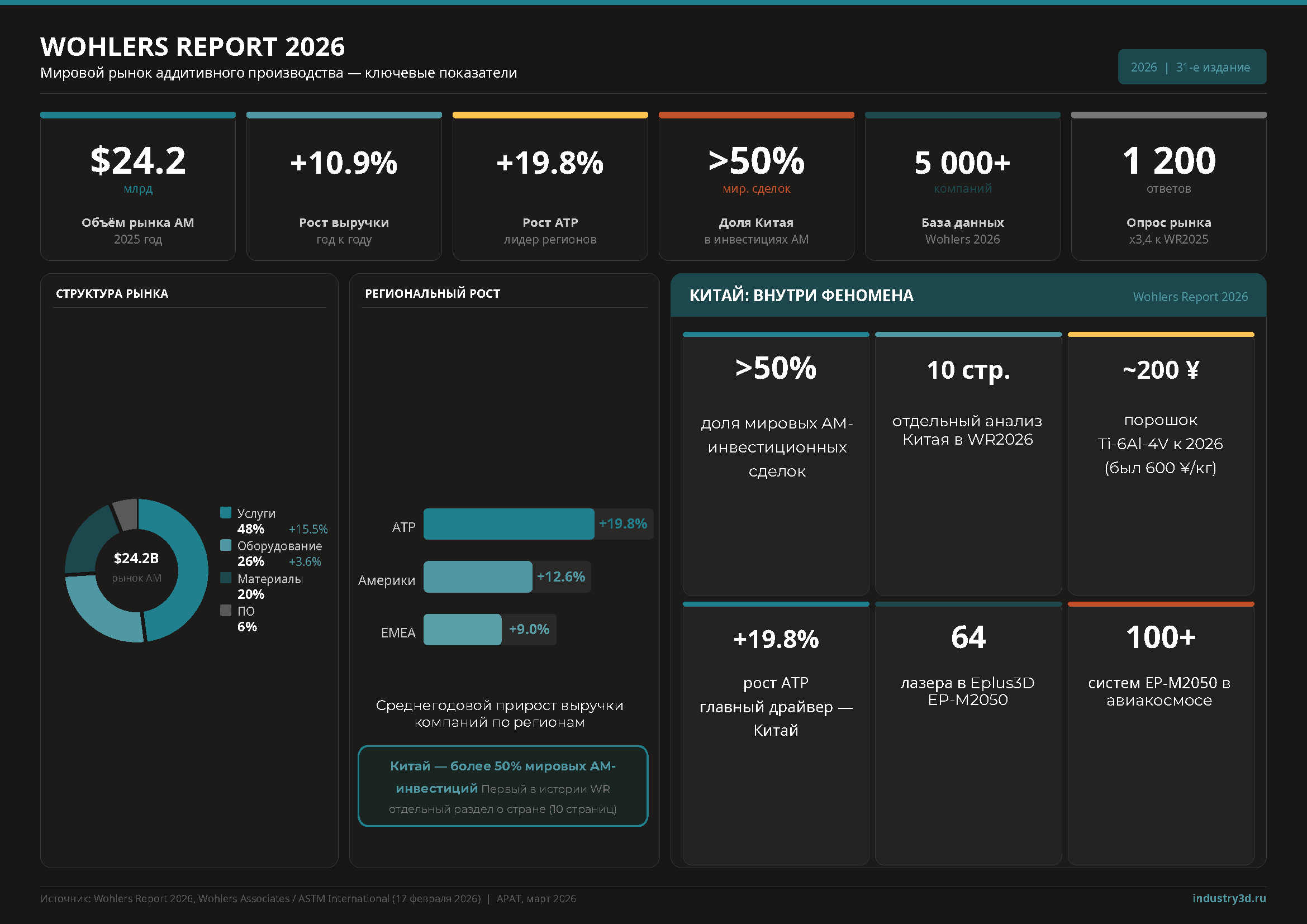

Wohlers Report — ежегодное издание, вышедшее 17 февраля 2026 года в своём 31-м выпуске. Его публикует Wohlers Associates совместно с ASTM International. На протяжении трёх десятилетий этот отчёт остаётся наиболее цитируемым источником данных о состоянии мирового рынка аддитивного производства: его используют инвесторы при принятии решений о финансировании, технологические директора корпораций при формировании стратегий оснащения, производители оборудования при ценообразовании и позиционировании, а регуляторы — при разработке промышленной политики.

WR2026 стал самым масштабным обновлением за несколько последних лет. Изменения затрагивают не только содержательную часть, но и саму архитектуру продукта. База компаний, которую Wohlers Associates ведёт непрерывно, выросла с более чем 3000 участников (WR2025) до более чем 5000 компаний. Само по себе это было бы просто расширением справочника — если бы не принципиальное нововведение: впервые за всю историю отчёта эта база стала публично доступна через интерактивную платформу ASTM International. До этого она существовала исключительно как внутренний инструмент аналитиков. Теперь участники рынка, журналисты, исследователи и потенциальные инвесторы получили прямой доступ к тому, что прежде было привилегией платных подписчиков высшего уровня.

Принципиально изменилась и методология опроса, лежащего в основе отчёта. WR2026 собрал 1200 сегментных ответов от 570 компаний — против 356 сегментных ответов исключительно от поставщиков в WR2025. Ключевая содержательная разница: в новую выборку включены конечные пользователи AM-технологий — производственные предприятия, применяющие аддитивное производство непосредственно в своих технологических процессах. Это меняет угол наблюдения фундаментально. Прежние выпуски отражали в первую очередь точку зрения тех, кто продаёт машины и материалы. Теперь в данных присутствует голос тех, кто эти машины эксплуатирует — и их оценки загрузки, ROI, технических ограничений и реальной производственной эффективности вошли в аналитическую базу.

Изменился и формат самого продукта. Wohlers Report 2026 — это «живой» аналитический инструмент: помимо основного ежегодного издания, платформа выпускает квартальные обновления в течение года. Q1 Update 2026 вышел 8 апреля 2026 года. Кроме того, на платформе опубликованы отдельные аналитические материалы, в том числе посвящённый тому, как американский FY2026 NDAA (Закон об оборонных ассигнованиях) и китайский 15-й пятилетний план одновременно и с противоположных сторон перестраивают глобальный AM-рынок. По формулировке платформы, это «AM-рынок, который политика перестраивает с двух сторон одновременно».

Для российской аудитории значимость отчёта определяется не только его авторитетностью как глобального бенчмарка. WR2026 впервые детально разбирает именно те аспекты — инвестиционные потоки, стоимость оборудования и материалов, торговые потоки, государственная поддержка — которые напрямую влияют на стратегические решения российских предприятий в сфере AM: что покупать, у кого, по какой цене и с каким горизонтом окупаемости.

Раздел 2. Мировой рынок: $24,2 млрд и смена модели роста

Совокупная выручка аддитивной отрасли в 2025 году составила $24,231 млрд — прирост на 10,9% по отношению к 2024 году. Цифра в абсолютном выражении значительная, но темп роста требует контекстуализации. До 2020 года отрасль регулярно демонстрировала ежегодный прирост выше 20%. Нынешние 10,9% — это не торможение в смысле кризиса, а характеристика рынка, меняющего режим функционирования.

Структура рынка по сегментам выглядит следующим образом: услуги печати — 48%, продажи оборудования и сервисное обслуживание — 26%, материалы — 20%, программное обеспечение — 6%. Важнее самой структуры — данные по темпам роста внутри неё. AM-услуги выросли на +15,5%, тогда как продажи новых систем — лишь на +3,6%. Разрыв в четыре с лишним раза между этими двумя показателями — главный структурный сигнал WR2026.

Эта диспропорция содержит конкретный отраслевой тезис: рынок больше не растёт за счёт продажи новых машин. Ценность создаётся не в первичной транзакции «машина куплена», а в производственных часах, в тираже выпущенных деталей, в выполненных заказах. Тот, кто загрузил уже установленный парк, зарабатывает больше, чем тот, кто продаёт новые принтеры. Это классическая картина технологического рынка, перешедшего из фазы диффузии и первичного оснащения в фазу производственной эксплуатации.

Для производителей оборудования это сигнал о необходимости пересмотра бизнес-модели: конкуренция смещается от спецификаций машины к послепродажным сервисным программам, к загрузке по контракту, к модели «аддитивное производство как услуга». Для конечных пользователей это означает, что критерием оценки их AM-стратегии становится не наличие оборудования, а коэффициент его загрузки и стоимость конечной детали.

Dr. Mahdi Jamshid, директор по рыночной аналитике Wohlers Associates, характеризует этот момент так: «Аддитивное производство больше не развивается по единой, равномерной кривой роста. Отрасль адаптируется к ужесточению условий финансирования, более избирательным инвестициям и повышенным ожиданиям в отношении загрузки мощностей и отдачи. Рост продолжается, но он стал более неравномерным, более региональным и более тесно связанным с реальными производственными результатами.»

Ведущие отрасли-потребители по выручке в WR2026 выстроены в следующей иерархии: оборона → авиакосмос → медицина → R&D. Ни одна из этих отраслей не является новичком в AM, однако их выход на первые позиции именно в таком порядке симптоматичен: оборонный сектор, традиционно консервативный в принятии новых производственных технологий, стал крупнейшим источником выручки — и это прямое следствие государственных закупочных программ, прежде всего в США и Китае. Авиакосмос, исторически являвшийся первым промышленным потребителем AM, удерживает второе место. Медицина — третье, причём с ощутимым потенциалом роста в части протезирования, персонализированных имплантов и хирургических инструментов.

Совокупный вывод: отрасль становится более предсказуемой, более производственно ориентированной и менее спекулятивной. Это снижает скорость отдельных инноваций, но повышает качество бизнес-кейсов для внедрения.

Раздел 3. Региональная картина: разрыв нарастает

Региональная карта роста в WR2026 наглядно демонстрирует нарастающее расхождение в темпах между тремя крупными зонами.

Азиатско-Тихоокеанский регион показал среднее прирост выручки на +19,8% — с существенным отрывом от других зон. Страны Америки выросли на +12,6%, регион EMEA (Европа, Ближний Восток и Африка) — на +9,0%. Рост АТР обеспечивается прежде всего Китаем, а также активными рынками Индии, Сингапура, Японии и Южной Кореи — государствами, в которых AM уже прошёл стадию пилотирования и интегрирован в реальные производственные цепочки.

Однако отчёт делает принципиально важную оговорку, которую легко упустить при взгляде на процентные показатели. АТР охватывает 48 государств и 60% населения Земли. Для подавляющего большинства этих стран аддитивное производство по-прежнему остаётся нарождающейся технологией, находящейся на ранних этапах диффузии. Это означает, что текущие 19,8% роста — не предел потенциала, а лишь часть начала движения. Реальный потенциал региона в значительной мере не раскрыт.

Здесь возникает структурный парадокс: именно в АТР зафиксирован самый высокий темп роста, но одновременно именно там сохраняется наибольший дефицит компетенций. Отчёт указывает на нехватку специалистов, понимающих DfAM — проектирование под аддитивное производство. Без этого понимания ни производительность оборудования, ни доступность материалов не конвертируются в реальную производственную ценность. Для большинства азиатских стран задача формирования информационного пространства вокруг AM — профессиональных медиа, образовательных программ, регуляторной базы — стоит острее, чем задача покупки новых машин.

Для западных игроков, привыкших рассматривать EMEA и Северную Америку как основные рынки, тренд говорит о постепенном перераспределении веса. Абсолютные цифры в Европе и США продолжают расти, но относительная доля этих регионов в мировом AM-рынке неуклонно сжимается. Это долгосрочный структурный сдвиг, а не временная волатильность.

Раздел 4. Китай — главная новинка WR2026

4.1. Почему Китай получил 10 отдельных страниц

Ни одна страна за 31 год истории Wohlers Report не получала отдельного аналитического блока. В первых десятилетиях отчёт рассматривал географию с позиции доминирующих западных рынков — США, Германии, Японии — и лишь фиксировал появление новых участников. WR2026 нарушил этот принцип: Китай удостоен 10 страниц детального разбора, включающих национальную AM-стратегию, государственные инициативы, тренды потребительского производства, металлические «мегазаводы», настольный сегмент, региональные кластеры и экспертные оценки специалистов, базирующихся в Китае и Сингапуре.

Ответ на вопрос «почему» у отчёта прямолинеен: Китай стал самым быстрорастущим AM-рынком в мире — и, что более весомо, самым активным инвестором в отрасли. Ключевой цифрой раздела является следующая: Китай обеспечивает более 50% всех мировых инвестиционных сделок в аддитивном производстве. WR2026 впервые публикует полный реестр этих сделок — он доступен как в печатном издании, так и на интерактивной платформе. Расширенный анализ охватывает публичные AM-компании США, Китая и Австралии.

Этот показатель — более половины мировых инвестиционных сделок — означает не просто лидерство по объёму вложений. Он означает, что именно в Китае сегодня формируется будущая технологическая повестка аддитивного производства. Инвестиции определяют, что будет исследоваться, разрабатываться и производиться через пять лет. По этому критерию позиции Китая уже сейчас определяют глобальный вектор.

4.2. Государственная стратегия как производственная машина

Китайский феномен в аддитивном производстве — не стихийный рыночный результат. Он является прямым следствием целенаправленной, последовательной и хорошо финансируемой государственной стратегии.

Курс «Made in China 2025» создал системную основу: передовые производственные технологии, включая аддитивное производство, были обозначены как национальный приоритет с соответствующим финансированием. Следующим этапом стал 15-й пятилетний план (2026–2030), в котором AM прямо включено в две ключевые категории: «передовые материалы» и «высокоточное оборудование». Это не декларативные слова — это номенклатура государственных программ финансирования, налоговых льгот и приоритизации при государственных закупках.

Отдельную роль играет политика военно-гражданской интеграции (military-civil fusion). Эта политика обеспечивает гражданским AM-компаниям ускоренный доступ к военным государственным программам — фактически «зелёный коридор», существенно сокращающий цикл от технологической разработки до получения серийного оборонного заказа. Для компаний с военно-промышленным применением своих продуктов это радикально меняет экономику R&D: горизонт окупаемости сокращается, а масштаб программы фактически гарантируется государством.

Финансовые параметры поддержки подкрепляют стратегическую риторику конкретными цифрами. R&D расходы Китая достигли 2,8% ВВП в 2025 году с приростом +9,1% в реальном выражении. Государственные расходы на науку и технологии в 2026 году запланированы с увеличением на 10%. Налоговый механизм ещё более показателен: китайские компании получают 200%-й налоговый вычет на R&D расходы. Для сравнения: в США после налоговой реформы 2017 года аналогичный вычет составляет лишь 10%. Разница в двадцать раз — это не нюанс бухгалтерского характера. Это системное конкурентное преимущество, которое невозможно компенсировать ни операционной эффективностью, ни превосходством отдельных технических решений.

Совокупный эффект: государство создаёт условия роста для китайских AM-компаний, структурно недостижимые для западных игроков в рамках стандартной рыночной модели. Это не критика западного подхода — это объективная характеристика двух разных моделей развития высокотехнологичных отраслей.

4.3. Металлические «мегазаводы»: явление без западного аналога

Одно из ключевых открытий китайского раздела WR2026 — детальное описание феномена централизованных металлических AM-«мегазаводов» (centralized metal AM “mega factories”). Это крупные специализированные производства, где аддитивные технологии применяются в промышленном масштабе — в объёмах, которые западная AM-отрасль пока только ставит как стратегическую цель.

Принципиально важно разграничение с западными аналогами. Китайские «мегазаводы» — это не сервисные бюро в том смысле, в котором этот термин употребляется на европейских или американских рынках. Это интегрированные производственные комплексы с полным циклом: металлическая печать, постобработка (механическая обработка, термообработка, поверхностная обработка), испытания и контроль качества, сертификация, поставка конечной детали. Вертикальная интеграция позволяет управлять себестоимостью на каждом этапе и предлагать рынку именно готовую сертифицированную деталь, а не услугу по её изготовлению — это разные бизнес-модели с разной переговорной позицией.

Ключевые игроки этого сегмента, фигурирующие в WR2026:

BLT (Bright Laser Technologies, Сиань)

Один из ведущих мировых производителей крупноформатных металлических PBF-систем. По данным аналитиков, у BLT в эксплуатации находится свыше 400 крупных металлических систем порошкового сплавления с дополнительно 400 CNC-машинами для постобработки, и компания планирует превысить 1000 металлических AM-систем. Масштаб, при котором вертикальная интеграция начинает работать с полной отдачей.

Farsoon (Чанша)

Компания, производящая как полимерные (SLS), так и металлические системы. Системы Farsoon FS350M оснащаются конфигурацией до 6 лазеров и двунаправленной системой подачи порошка. Ключевая философия продуктовой линейки — максимизация ROI в пересчёте на квадратный метр производственной площади, что является не техническим, а производственно-экономическим подходом к позиционированию продукта.

Eplus3D

Компания, заложившая в Китае первую PBF-машину ещё в 1993 году, прошедшая путь от пионерской разработки до одного из крупнейших промышленных поставщиков. Флагманская система Eplus3D EP-M2050 имеет рабочую зону 2050×2050×1100 мм и поддерживает конфигурацию до 64 лазеров. По данным отчёта, в авиакосмической отрасли поставлено более 100 таких систем. Применения охватывают корпуса ракетных двигателей, рамы спутников, крупные несущие конструкции — компоненты, которые прежде требовали десятков отдельных механически обработанных деталей с последующей сборкой. Конструктивная консолидация, которую обеспечивает AM, здесь реализуется не на уровне прототипа, а в серийном производстве.

HBD

Демонстрирует ставку на лазерные инновации. Технология динамического формирования луча Guangchi II позволяет переключать профиль луча в реальном времени — это даёт возможность оптимизировать параметры плавления непосредственно в процессе печати в зависимости от геометрии детали. Двухволновая поддержка (1070/1080 нм) обеспечивает качественную работу с высокоотражающими металлами — медью и алюминием, которые традиционно проблематичны для инфракрасных лазерных источников стандартной длины волны. Это открывает сегменты электрической мобильности и теплообменного оборудования.

На TCT Asia 2026 — крупнейшей в Китае AM-выставке, прошедшей в Шанхае в марте 2026 года на площади 55 000 кв.м с более чем 550 экспонентами — прозвучала характеристика, ставшая своеобразным резюме китайского участия: «Знакомые лидеры — Farsoon, BLT, Eplus3D — уже не выглядят как “дешёвые альтернативы”. Они задают темп.» Это оценка, которую дают специалисты с западным профессиональным бэкграундом, наблюдающие за китайским рынком из первых рук.

4.4. Структурный сдвиг: коллапс стоимости материалов

Параллельно с оборудованием происходит трансформация, которая в долгосрочной перспективе может оказаться ещё более значимой для структуры рынка — радикальное снижение стоимости ключевых AM-материалов в Китае.

Порошок Ti-6Al-4V — титановый сплав, базовый материал для авиакосмоса и медицины — демонстрирует следующую ценовую динамику в Китае. В 2023 году цена составляла ~600 юаней/кг. К 2024 году она опустилась ниже 300 юаней/кг. Прогнозный курс к 2026 году — ~200 юаней/кг. Снижение примерно в три раза за три года — это не коррекция, это структурный сдвиг, связанный с кратным наращиванием производственных мощностей китайской порошковой металлургии.

Аналитический доклад Guojin Securities (март 2026) описывает этот процесс через концепцию «тройной эффективностной инфляции»: три фактора снижения затрат действуют одновременно и взаимно усиливают друг друга. Первый — коллапс цен на материалы (порошки, проволока). Второй — рост эффективности лазерных систем: мощность и стабильность работы лазерных источников растут при одновременном снижении их стоимости. Третий — масштабирование объёмов сборки: при работе с сотнями машин себестоимость каждого компонента падает за счёт операционной оптимизации, переговорной силы при закупках и специализации персонала.

Практическое следствие этой «тройной инфляции» — открытие категорий применений, закрытых прежде по экономическим соображениям. Когда стоимость титанового порошка опускается на уровень конкурентоспособности с традиционными методами обработки для ряда применений, AM перестаёт быть привилегированным решением для аэрокосмоса и медицины. Отчёт фиксирует конкретные примеры нового экономически состоятельного применения: титановые петли корпуса складного смартфона Honor (потребительская электроника), компоненты для электромобилей, тепловые радиаторы для серверного оборудования дата-центров. Последнее применение показательно: бурный рост числа дата-центров в рамках AI-инфраструктуры создаёт спрос на специализированные тепловые решения быстрее, чем традиционное производство успевает его обеспечить. AM-производство, опирающееся на дешёвые медные и алюминиевые порошки, становится здесь конкурентным ответом.

Снижение стоимости материалов — не конъюнктурное явление, обусловленное временным избытком предложения. Это результат системного многолетнего инвестирования в мощности порошковой металлургии, поддержанного государственными программами и корпоративными стратегиями. Процесс самоподдерживающийся: чем дешевле порошок, тем шире применение, тем больше объём производства, тем ниже себестоимость единицы продукции.

4.5. Настольный сегмент: Bambu Lab как дисраптор мирового масштаба

WR2026 фиксирует «возрождение и доминирование китайских производителей настольных 3D-принтеров» как отдельный структурный факт, требующий самостоятельного разбора.

Bambu Lab стал символом и движущей силой этого сдвига. За несколько лет компания переписала ценовые и технологические стандарты рынка FDM и настольных систем в целом. Принципиально важно, что суть феномена Bambu Lab не сводится к простому снижению цены. Компания изменила ожидания пользователей по базовому соотношению производительности, надёжности и удобства — и это вынуждает западных производителей пересматривать не только прайс-листы, но и продуктовые концепции, циклы разработки и саму логику выхода на рынок.

Для производителей в сегменте профессиональных настольных систем — Prusa, Ultimaker, а в потребительском сегменте и Formlabs — это фактически означает необходимость конкурировать с компанией, имеющей структурное преимущество в виде масштаба китайского производства и скорости итерации.

Для промышленного AM-сегмента это имеет косвенное, но вполне реальное значение. Та же бизнес-логика — масштаб производства плюс скорость итерации плюс агрессивное ценообразование — является не специфической стратегией Bambu Lab, а общим конкурентным паттерном китайской высокотехнологичной отрасли. То, что в настольном сегменте Bambu Lab реализовал к 2024–2025 годам, BLT и Eplus3D реализуют в промышленном металлическом сегменте в горизонте 2026–2028 годов. Логика та же — масштаб меняется.

4.6. Региональные AM-кластеры: специализация как конкурентная стратегия

Отчёт описывает ряд специализированных AM-хабов на территории Китая, где концентрация производства, R&D-инфраструктуры и цепочек поставщиков создаёт синергетический эффект, недостижимый для изолированных предприятий.

Сиань (Xi’an) функционирует как центр металлической печати. Здесь базируется BLT, здесь же сосредоточена часть оборонно-промышленных заказчиков. Близость к производителю оборудования, к пулу специалистов с соответствующей квалификацией и к военным заказчикам сокращает транзакционные издержки до минимума.

Шэньчжэнь специализируется на электронике и потребительских применениях. Именно здесь действует Addireen — стартап, основанный в 2023 году как спин-офф компании Shenzhen Gongda Laser, имеющей 18-летнюю историю лазерных R&D. Addireen разрабатывает зелёные лазерные технологии для AM — направление, позволяющее работать с высокоотражающими металлами при меньших потерях энергии, чем при использовании стандартных инфракрасных источников.

Чанша — штаб-квартира Farsoon, охватывающего и полимерный (SLS), и металлический сегменты печати.

Чэнду и Чунцин в рамках 15-го пятилетнего плана получают статус центров передового производства с соответствующей государственной инфраструктурной поддержкой. Это не просто административные обозначения — это прикреплённые программы финансирования, налоговые режимы и приоритет при распределении государственных заказов.

Общая логика этих кластеров — вертикальная интеграция по территориальному принципу: концентрация производителей оборудования, поставщиков материалов, сервисных центров постобработки и конечных потребителей в географической близости. При этом регуляторная среда внутри кластера, как правило, обеспечивает ускоренное прохождение сертификационных процедур. Для предприятий, работающих в таких кластерах, цикл от прототипа до серийного заказа может быть радикально короче, чем для компаний, выстраивающих аналогичные цепочки в децентрализованной среде.

4.7. Инвестиционный перевес: более 50% мировых AM-сделок — китайские

WR2026 впервые публикует полный реестр инвестиционных сделок в AM с охватом публичных компаний из США, Китая, Австралии и ряда других стран. Главный вывод этого раздела: Китай участвует в более чем половине всех мировых инвестиционных сделок в аддитивном производстве.

Этот показатель требует интерпретации. Инвестиционная сделка — это не просто перемещение капитала. Это сигнал о рыночных ожиданиях, о доверии к бизнес-моделям, о горизонтах развития технологий. Если более половины глобальных AM-инвестиций идёт в китайские компании, это означает, что именно там инвесторы — как частные, так и государственные — видят наиболее убедительные перспективы отдачи. Это означает, что именно там будут концентрироваться R&D-ресурсы, инженерные таланты и технологические прорывы следующего цикла.

Для остального мира — для европейских, американских, австралийских и российских AM-компаний — это означает не исчезновение, но необходимость осознанного ответа на вопрос о конкурентном позиционировании: в каких нишах, с каким технологическим преимуществом и с каким горизонтом они конкурируют с противником, который капитализируется вдвое быстрее мировой отрасли в совокупности.

Раздел 5. Новая механика отчёта: платформа и данные

WR2026 — это первый Wohlers Report, существующий не только как ежегодное аналитическое издание, но и как интерактивная аналитическая платформа с публичным доступом. База 5000+ компаний стала доступна для прямой работы: вместо статичного снимка отрасли пользователь получает инструмент для собственного анализа, поиска конкурентов, поставщиков и партнёров.

Торговая аналитика — один из ключевых новых модулей. Импорт и экспорт AM-систем и материалов рассматриваются в геополитическом контексте: кто экспортирует оборудование, кто и откуда закупает, как торговые потоки изменились за последние годы. Это позволяет отслеживать реальные цепочки поставок, а не только официально задекларированные партнёрства — что особенно актуально в условиях, когда геополитические ограничения всё активнее влияют на доступ к оборудованию.

Формат квартальных обновлений принципиально меняет тип продукта. Если традиционный Wohlers Report был годовым снимком состояния рынка, новый формат приближается к непрерывному аналитическому мониторингу. Q1 Update 2026 вышел уже 8 апреля 2026 года и, в частности, зафиксировал данные по отгрузкам AM-систем: поставки в феврале 2026 года составили $225,1 млн, что соответствует росту +12,8% год к году, а показатель с начала года — +11,3% к 2025 году.

Отдельный аналитический материал платформы посвящён взаимодействию двух ключевых политических документов, формирующих AM-рынок 2026 года: американского FY2026 NDAA — с его закупочными приоритетами в сфере оборонного производства — и китайского 15-го пятилетнего плана с его промышленными целями. Платформа характеризует текущую ситуацию как «AM-рынок, который политика перестраивает с двух сторон одновременно». Это точная формулировка: оба документа создают структурный спрос на AM-продукты, но из принципиально разной логики — один через приоритеты военных закупок, второй через промышленную суверенизацию.

Для специалистов, работающих в сфере AM-стратегии, новый формат платформы представляет собой качественно иной инструментарий, чем годовой отчёт, — возможность работать с первичными данными и отслеживать изменения в режиме, приближённом к реальному времени.

Раздел 6. Что это значит для российского рынка

Российский рынок аддитивных технологий развивается по траектории, которая в ряде аспектов параллельна мировым трендам WR2026, а в ряде — принципиально от них отличается.

По данным Ассоциации развития аддитивных технологий (АРАТ), объём российского рынка AM по итогам 2025 года составил 22,3 млрд руб. с приростом +21,2% к 2024 году. Структура рынка: оборудование — 11,8 млрд руб., материалы для печати — 5,4 млрд руб., услуги в сфере аддитивных технологий — 5 млрд руб. По состоянию на март 2026 года ~59% оборудования и материалов для 3D-печати производится внутри страны.

Рынок растёт темпами, опережающими общемировые средние показатели, — во многом за счёт государственных программ импортозамещения и нарастающего оборонного заказа. Ключевые потребители отрасли — авиационная и космическая промышленность, ОПК (на которые вместе приходится около половины рынка), а также медицина и машиностроение. Топливно-энергетический комплекс, включая атомную промышленность, обеспечивает более 30% объёма, причём доля атомной отрасли составляет около 13%.

Структурно российский рынок существенно отличается от мирового. На глобальном уровне доминируют услуги (48%), тогда как в России на первом месте стоит оборудование (53% структуры). Это характеристика рынка, который ещё не вышел из фазы первичного оснащения производств в фазу активной эксплуатации и сервисного роста. По этому параметру Россия ближе к АТР в целом, чем к западноевропейским рынкам.

Данные WR2026 имеют для российского AM-рынка три конкретных практических следствия.

Первое: Китай как поставщик промышленного оборудования и материалов.

Описанное отчётом снижение стоимости китайских металлических порошков — с ~600 юаней/кг в 2023 году до потенциальных ~200 юаней/кг к 2026 году — непосредственно влияет на экономику применений. Для российских предприятий, ориентированных на металлическую печать, это означает новое ценовое окно доступа к промышленному AM. Тренд уже фиксируется на отечественном рынке: по данным российских аналитиков, доля китайского AM-оборудования выросла в 2,2 раза с 2022 года и к 2024 году составила около 30% российского рынка по сравнению с 18,9% до 2022 года. BLT, Farsoon и Eplus3D имеют международные дистрибьюторские сети (Eplus3D — более 40 стран), и российское направление является для них активным. Снижение стоимости порошков, описанное в WR2026, актуально для российских потребителей непосредственно: при продолжении этого тренда экономика ряда применений, закрытых прежде, может открыться.

Второе: китайская модель «мегазаводов» как ориентир для масштабирования.

Централизованные AM-производства с полным циклом — печать, постобработка, испытания, поставка — это бизнес-модель, которую российские AM-сервисные бюро и производственные объединения могут рассматривать как практический референс для следующего шага развития. Российские крупные потребители AM — предприятия авиакосмоса, ОПК, атомной промышленности — генерируют достаточный объём спроса для загрузки централизованных мощностей. Вопрос в предложении соответствующего уровня. Китайский опыт, зафиксированный в WR2026, показывает, что переход от сервисного бюро к вертикально интегрированному производственному комплексу с несколькими десятками машин — это реализуемая бизнес-модель, а не теоретическая конструкция.

Третье: инвестиционный разрыв как долгосрочный системный риск.

Пока Китай обеспечивает более 50% мировых AM-инвестиционных сделок, российский рынок развивается преимущественно за счёт государственных программ импортозамещения. Стратегия Министерства промышленности и торговли Российской Федерации предполагает рост объёма рынка до 58 млрд руб. к 2030 году при инновационном сценарии. Это амбициозная цель — при среднегодовом темпе роста 21,2% она достижима. Однако долгосрочная технологическая конкурентоспособность российских AM-производителей потребует не только государственного заказа, но и сопоставимой по интенсивности частной инвестиционной активности в R&D и в производственные мощности. Без частного инвестиционного компонента государственный заказ обеспечивает загрузку существующих мощностей, но не создаёт технологического задела следующего цикла.

Заключение

WR2026 зафиксировал переломный момент в развитии мировой AM-отрасли. Рынок объёмом $24,2 млрд вступает в фазу промышленной зрелости, где конкурентная победа определяется не технологическим превосходством само по себе, а масштабом производства, экономикой детали и системностью государственной поддержки.

Китай сделал ставку на все три фактора одновременно — и эта ставка последовательно отыгрывается. Более 50% мировых AM-инвестиций, первый в истории Wohlers Report страновой аналитический блок на 10 страниц, металлические мегазаводы с сотнями промышленных систем в эксплуатации, трёхкратное снижение стоимости ключевого порошкового материала за три года — это не набор разрозненных достижений, а последовательная реализация системной стратегии.

Для западных игроков и для России этот сигнал — не повод для паники, но повод для переоценки стратегий. Ни техническое совершенство отдельных продуктов, ни сложившиеся клиентские отношения не являются долгосрочной защитой от конкурента, который капитализируется быстрее всей остальной отрасли вместе взятой. Следующий WR2027 с высокой вероятностью зафиксирует ещё более значительный разрыв — если подход к масштабированию не изменится.

Для российских AM-специалистов Wohlers Report 2026 даёт конкретный аналитический материал: откуда будет дешевле оборудование и материалы, как выглядит работающая модель промышленного масштабирования и в каком направлении движется глобальный конкурентный ландшафт. Это практически применимые данные — и именно для их интерпретации отчёт такого уровня и существует.

Материал подготовлен на основе данных Wohlers Report 2026 (Wohlers Associates / ASTM International, 17 февраля 2026 года), данных АРАТ по российскому рынку за 2025 год, квартального обновления платформы Wohlers Associates Q1 2026 и открытых аналитических материалов платформы wohlersassociates.com.